MoneyPark – Ihr unabhängiger Partner bei der Suche, der Finanzierung und dem Verkauf Ihrer Immobilie.

Den Hypothekarmarkt transparenter und somit für Kundinnen und Kunden zugänglicher und einfacher vergleichbar zu machen: Mit dieser Vision wurde MoneyPark 2012 gegründet, und diese Vision wird auch 8 Jahre später durch die mittlerweile 300 Mitarbeitenden jeden Tag gelebt. Die einzigartige Kombination aus persönlicher Beratung und technologisch fortschrittlichster Plattform ermöglicht es Käuferinnen und Käufern sowie Besitzerinnen und Besitzern von Immobilien, die für sie optimale Finanzierung zu finden. Dabei vergleicht MoneyPark nicht nur die Angebote von über 100 Hypothekarpartnern am Markt, sondern berät seine Kundinnen und Kunden unter Berücksichtigung der gesamten Lebenssituation und der finanziellen und steuerlichen Auswirkungen eines Immobilienkaufs. Seit 2020 geht MoneyPark zudem einen Schritt weiter: Neu bietet MoneyPark datengetriebene Technologie und persönliche Beratung nicht nur für die Finanzierung des Eigenheims an, sondern hilft bereits bei der Suche nach dem passenden Objekt, ermöglicht der Eigentümerschaft den Zugang zu mehr Informationen während der gesamten Eigentumsphase und unterstützt bei einem konkreten Verkaufswunsch sowie bei der Finanzierung allfälliger Neuobjekte im Anschluss.

Der Schweizer Hypothekarmarkt wächst und wächst – mittlerweile sind in der Schweiz über 1100 Milliarden Franken an Hypotheken vergeben. Und obwohl eine breite und immer stärker wachsende Anzahl an Hypothekaranbietern mit sehr attraktiven Konditionen auf dem Markt sind, schliessen noch immer viele Hypothekarnehmer ihre Finanzierung ohne zu vergleichen und mangels besseren Wissens bei ihrer Hausbank ab, die in diesem Fall nicht konkurrenzfähig offerieren muss. MoneyPark möchte diesen Missstand beheben: Als unabhängiger Berater ermöglicht MoneyPark seiner Kundschaft Zugang zu mehr Informationen und schafft so mehr Transparenz im Hypothekarmarkt.

Grösste Auswahl bei der Hypothekarfinanzierung

Der Hypothekarmarkt ist stark fragmentiert, und die Umsetzung der Richtlinien für die Vergabe von Hypotheken sowie die Vertragsdetails und -ausgestaltung variieren stark von Anbieter zu Anbieter. Es ist daher wichtig, sich bei der Suche nach der optimalen Finanzierungslösung nicht nur auf den durchaus wichtigen Zinssatz zu fokussieren, sondern beispielsweise freiwillige Rückzahlungsmöglichkeiten und vorzeitige Ausstiegsklauseln zu verhandeln. Genau hier setzt das Beratungskonzept von MoneyPark an: Denn bei MoneyPark werden Kundinnen und Kunden persönlich in einer von schweizweit über 25 Filialen mithilfe der fortschrittlichsten digitalen Plattform unabhängig und ohne Interessenkonflikte beraten. MoneyPark darf auf ein Partnernetzwerk von über 100 Banken, Versicherungen und Pensionskassen zählen und vermittelt jährlich ein Hypothekarvolumen von mehr als 3 Milliarden Franken. Kein Unternehmen kennt den Markt und die verschiedenen Hypothekaranbieter besser und kann dadurch seinen Kundinnen und Kunden die grösste Auswahl und maximalen Komfort bieten, wenn es um die optimale Finanzierung fürs Eigenheim geht.

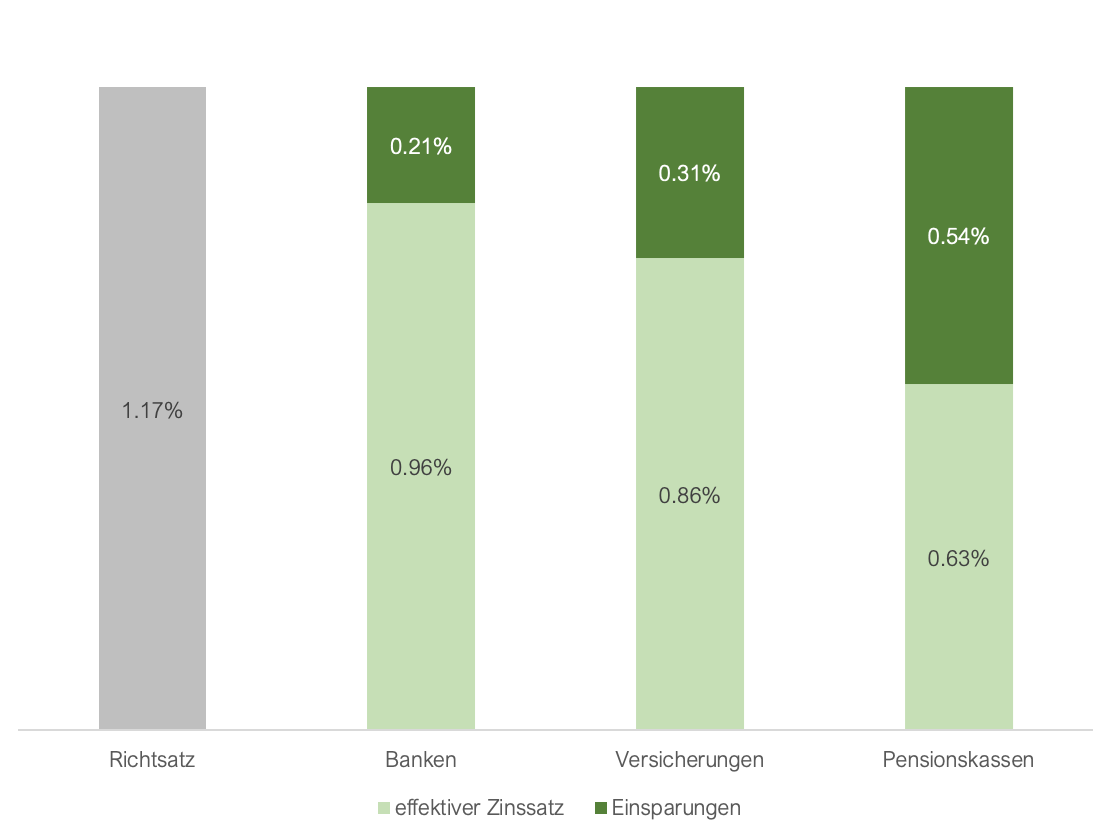

Massives Einsparpotenzial durch den Vergleich von über 100 Finanzierungsinstituten

Für Hypothekarnehmende lohnt es sich in jedem Fall, verschiedene Hypothekaranbieter miteinander zu vergleichen und mehrere Offerten einzuholen. Der Vergleich zwischen den publizierten und den effektiv bei MoneyPark abgeschlossenen Zinssätzen zeigt das Potenzial auf: Der Richtsatz, also der durchschnittliche Schaufenstersatz von über 100 Hypothekargebern für eine 10-jährige Festhypothek, lag im ersten Halbjahr 2020 bei 1,17 Prozent. Die effektiv abgeschlossenen Zinssätze nach Verhandlungen durch MoneyPark ermöglichten den Kundinnen und Kunden eine Einsparung von bis zu 0,54 Prozent pro Jahr beim Abschluss einer Hypothek bei einer Pensionskasse. Dies ergibt bei einer Hypothekarhöhe von 750000 Franken über die gesamte Laufzeit eine Einsparung von über 40000 Franken.

Durchschnitt aller abgeschlossenen 10-jährigen Festhypotheken bei MoneyPark in der Deutschschweiz vom 1. Januar bis 30. Juni 2020

Hypothekarmodelle und Zinsentwicklung

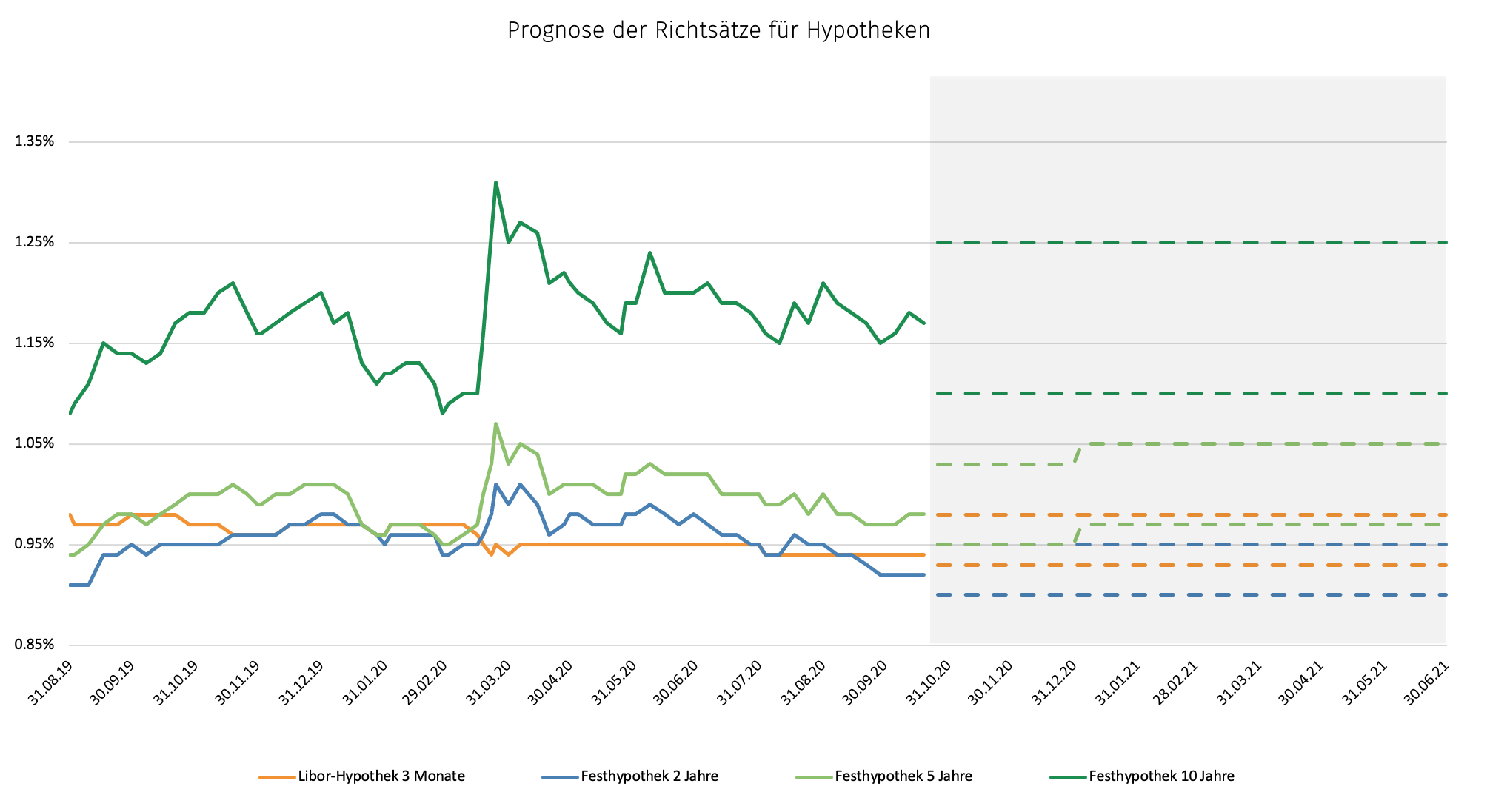

Obwohl der Lockdown im März 2020 kurz einen Zinsschock auslöste, verharren die Zinssätze in der Schweiz auf tiefem Niveau. MoneyPark geht auch nicht davon aus, dass sich die Zinssituation in naher Zukunft stark verändern wird – zu viele Anzeichen sprechen dafür, dass die Schweizerische Nationalbank die Zinsen noch für mehrere Jahre auf dem heutigen Niveau belassen muss. Lediglich bei den langfristigen Zinssätzen besteht noch Potenzial für eine weitere, aber kleinere Korrektur nach unten. Dies fusst vor allem auf der grossen Konkurrenzsituation auf dem Hypothekarmarkt, die einen Preisdruck bei den Hypothekaranbietern auslöst. Daraus entsteht eine extrem flache Zinskurve; der Unterschied zwischen einer langfristigen und einer kurzfristigen Festhypothek ist also sehr gering. Wer sich langfristig einen tiefen Zinssatz sichern möchte, für den eignen sich daher vor allem langfristige Festhypotheken. Wer hingegen mit dem Gedanken spielt, seine Immobilie zu verkaufen, oder wer ein Erbe erwartet, fährt mit einer kurzfristigen Hypothek wohl besser. Ein sorgfältiger Vergleich verschiedenster Angebote auf dem Markt ist empfehlenswert, um die auf die persönliche Situation zugeschnittene, optimale Finanzierung zu finden.

Prognose der Richtsätze für Hypotheken

Die SARON-Hypotheken kommen

Ende 2021 wird der Libor-Satz abgeschafft, der bisher für die Zinsberechnung der Libor-Hypothek herangezogen wurde. Als zukünftige Basis für die Berechnung einer Geldmarkthypothek dient der SARON (Swiss Average Rate Overnight), der jeweils täglich festgelegt wird. Bisher haben erst rund zehn Finanzinstitute eine SARON-Hypothek am Markt lanciert. Nur vereinzelte Anbieter nutzen dabei die Einführung des SARON für Produktinnovationen, die meisten übernehmen die Rahmenbedingungen ihrer auslaufenden Libor-Hypotheken. Dies bedeutet für Kundinnen und Kunden in den meisten Fällen einen mehrjährigen Rahmenvertrag von bis zu 6 Jahren, der die Flexibilität von Hypothekarnehmenden für einen Anbieterwechsel oder eine Amortisation einschränken kann. Das frühere Alleinstellungsmerkmal der Geldmarkthypotheken, die Flexibilität, wird daher durch die Einführung der SARON-Hypothek nur in wenigen Fällen wieder vermehrt in den Vordergrund gerückt. Denn auch Festhypotheken ermöglichen immer öfter eine gewisse Flexibilität: Mittlerweile gibt es Anbieter (z.B. Pensionskassen), die insbesondere bei Festhypotheken mit langen Laufzeiten einen sehr kostengünstigen oder gar einen Gratisausstieg bei Verkauf des Eigenheims bieten

Immobiliendienstleistungen für Käufer und Verkäufer

Leider bekunden viele potenzielle Käuferinnen und Käufer Mühe, ein geeignetes Eigenheim zu finden, weil zu wenig Objekte am Markt sind. Das möchte MoneyPark ändern: Wiederum mit mehr Transparenz und einfacherem Zugang zu Immobiliendienstleistungen soll mehr Bewegung in den seit Jahrzehnten statischen und noch wenig innovativen Schweizer Immobilienmarkt gebracht werden. MoneyPark bietet dafür neu datengetriebene Technologie und persönliche Beratung nicht nur für die Finanzierung einer Immobilie an, sondern hilft bereits bei der Suche nach dem passenden Objekt, ermöglicht der Eigentümerschaft den Zugang zu mehr Informationen während der gesamten Eigentumsphase und unterstützt bei einem konkreten Verkaufswunsch sowie bei allfälligen Neuobjekten im Anschluss. Ein schweizweites Team von Immobilienexperten arbeitet dabei Hand in Hand mit den MoneyPark-Hypothekarprofis vor Ort. Dieses Team berät die Kundinnen und Kunden in allen Immobilienbelangen ergänzend zum individuellen technologischen Angebot persönlich. Im Kern des Angebots stehen datenbasierte Immobilienanalyse- und Bewertungstools, die für die Kundschaft auf einer neuen, personalisierten Immobilienplattform aufrufbar sind. Die Plattform gleicht die Suchkriterien von Tausenden von Kundinnen und Kunden mit am Markt und im eigenen Kundenbestand verfügbaren Immobilien ab. Sind die Kundinnen und Kunden bereits im Besitz eines Eigenheims, erhalten sie u.a. die Möglichkeit, auf der Plattform die Wertentwicklung und weitere Datenpunkte ihrer Immobilie mitzuverfolgen. Potenziellen Verkäuferinnen und Verkäufern zeigt die Plattform ausserdem auf, wie viele finanziell qualifizierte Käuferinnen und Käufer sich für ihre Immobilie aktuell interessieren. So helfen die auf der Plattform zugänglichen Daten, Kauf- und Verkaufsentscheide leichter zu fällen und einfacher umzusetzen.