Vom LIBOR zum SARON.

Bis spätestens Ende 2021 wird der LIBOR Referenzzinssatz durch den SARON abgelöst. Wie funktioniert der SARON? Was bedeutet das für Ihre Hypothek? Und was gibt es für attraktive Produkte?

Weshalb kommt es zur Ablösung?

Der SARON (Swiss Average Rate Overnight) ersetzt den LIBOR als Referenzgrösse für kurzfristige Zinsen. Doch weshalb muss der LIBOR ersetzt werden? Seit der Finanzkrise haben sich Banken vermehrt Geld nur noch mit hinterlegten Sicherheiten ausgeliehen. Infolge dessen, konnten weniger Geschäfte abgeschlossen und Preise nur noch geschätzt werden. Durch dieses Verfahren hat der LIBOR an Aussagekraft verloren und eignet sich künftig nicht mehr als Referenzzinssatz.

Was ist der SARON?

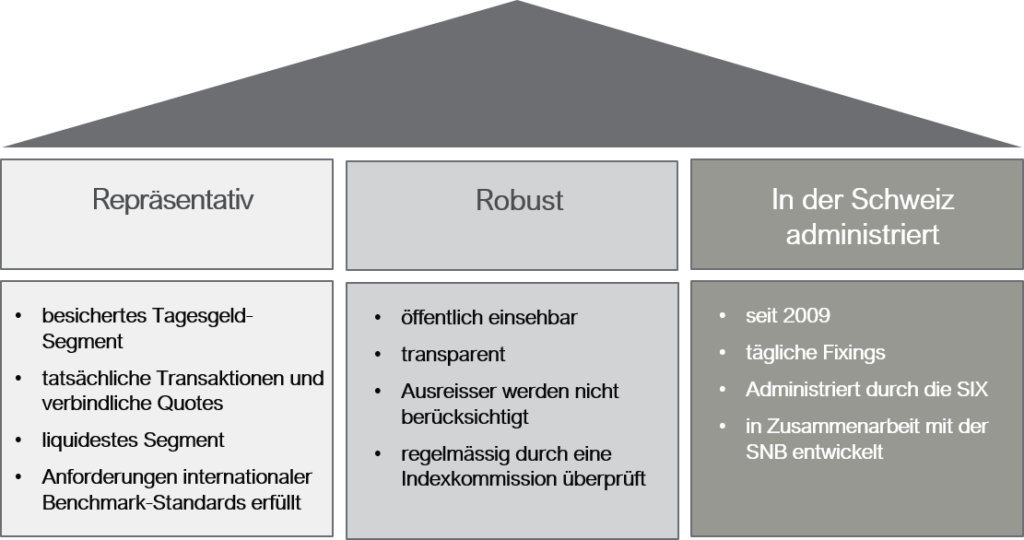

Der Swiss Average Rate Overnight (SARON) existiert bereits seit 2009. Er wird auf der Basis von abgeschlossenen Transaktionen und verbindlichen Kaufs- und Verkaufspreisen im Schweizer Geldmarkt berechnet und von der SIX Group AG administriert.

Die SIX Group AG entwickelte zusammen mit der Schweizerischen Nationalbank (SNB) diese Berechnungsmethodik. Der SARON ist öffentlich einsehbar, robust und erfüllt sämtliche Anforderungen für einen Referenzzinssatz.

SARON als Alternative zum CHF LIBOR

Welche Produkte gibt es?

Banken wie zum Beispiel die St.Galler Kantonalbank AG, die Raiffeisenbanken oder auch die UBS AG bieten Ihnen bereits heute detaillierte Informationen und attraktive Finanzierungslösungen mit SARON-Hypotheken an. Klären Sie Ihre Möglichkeiten frühzeitig ab und lassen Sie sich beraten.

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns unverbindlich per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.