Leistungslücken der 3. Säule optimieren.

Analysiert man die Leistungen seiner privaten Vorsorgesituation ergibt sich schnell das folgende und meist beunruhigende Bild: Ohne einen zielorientieren und optimierten Vermögensaufbau für das Alter sowie massgeschneiderte Risikoabsicherungen für den Fall einer Erwerbsunfähigkeit infolge eines Unfalls oder einer Krankheit sowie in einem Todesfall, bestehen grosse finanzielle Risiken.

«Welche Leistungslücken bestehen

und wie können diese auf sinnvolle Art und Weise optimiert werden?»

Private Vorsorgeplanung – wie sehen meine Leistungen heute und in der Zukunft aus?

Generell ist zu beobachten, dass für viele das Thema Vorsorge ein Buch mit sieben Siegeln ist. Ein Thema, bei dem das detaillierte Verständnis fehlt und eher negative Gefühle ausgelöst werden. Viele Personen sind fälschlicherweise auch der Meinung, dass wir in der Schweiz gut und ausreichend versichert sind. Doch ist das wirklich so? – Der Schein trügt oftmals.

Die Komplexität unseres Vorsorgesystems wie auch die oben beschriebenen Veränderungen verlangen eine fundierte und professionelle Analyse der privaten Vorsorgesituation. Leistungslücken können damit aufgedeckt und Massnahmen zur Optimierung umgesetzt werden.

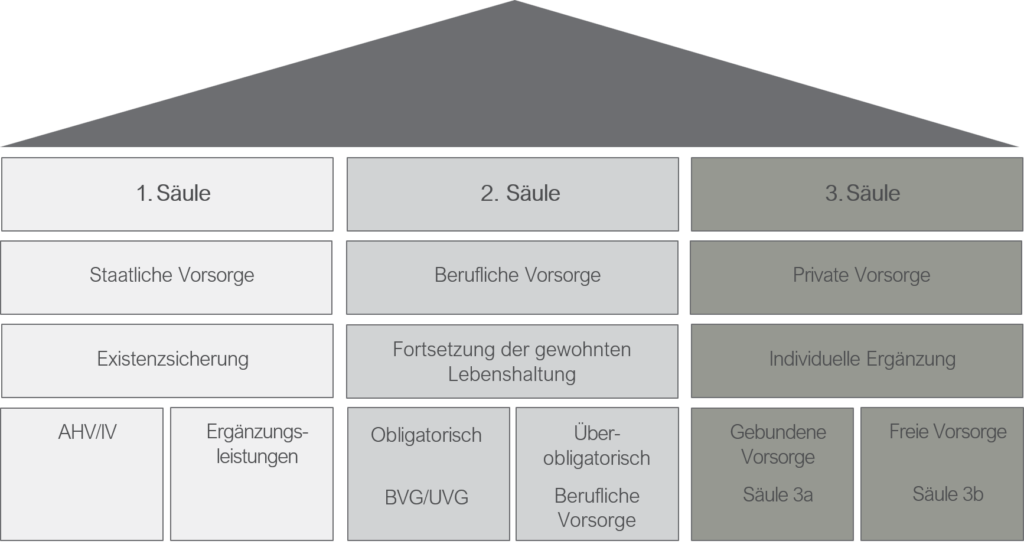

In vielen unterschiedlichen Situationen zeigt sich, dass die Leistungen der 1. und 2. Säule nicht ausreichen, um den gewohnten und oftmals auch notwendigen Lebensstandard bei einer Erwerbsunfähigkeit, in einem Todesfall wie auch nach der Pensionierung aufrechtzuerhalten. Umso wichtiger ist es, die private 3. Säule frühzeitig zu stärken und Vorsorgelücken zu schliessen. Sowohl Banken wie auch Versicherungen bieten passende Vorsorgelösungen an. Es ist jedoch nicht einfach, sich mit den unzähligen Produkten der einzelnen Anbieter zurechtzufinden, die Vor- und Nachteile der einzelnen Lösungen abzuwägen und damit die passende Massnahme für sich zu finden. Die Unterschiede in Bezug auf Preis/Leistung sind enorm. Um auch steuerliche und erbrechtliche Rahmenbedingungen sowie natürlich auch Budgetfragen miteinzubeziehen, ist es wichtig, sich mit einer ganzheitlichen und vor allem unabhängigen Beratung unterstützen zu lassen.

8 Tipps für Ihre Säule 3a:

- Zahlen Sie jährlich den maximal möglichen Betrag ein (2019: CHF 6’826.-)

- Eine Wertschriftenlösung bietet Ihnen die höhere Rendite als ein herkömmliches Konto

- Vergleichen Sie vorgängig die Konditionen der einzelnen Lösungen

- Eröffnen Sie mehrere Säule 3a-Lösungen, um die Bezüge zu staffeln

- Beziehen Sie die Säule 3a nicht im gleichen Jahr wie Pensionskassen- oder Freizügigkeitskapital

- Für Erwerbstätige können sich Einzahlungen auch noch nach der Pension lohnen

- Erwerbstätige Personen können das Guthaben maximal 5 Jahre vor und bis 5 Jahre nach der Pensionierung beziehen

- Nichterwerbstätige Personen müssen die Gelder spätestens bei ordentlicher Pensionierung bezogen haben

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns unverbindlich per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.