Einkommen nach der Pensionierung

Nach der Pension steht Ihnen unter Umständen ein deutlich geringeres Einkommen zur Verfügung. Die Einnahmen aus den Leistungen der AHV und Pensionskasse belaufen sich nur noch auf einen Bruchteil Ihres ehemaligen Erwerbseinkommen. Eine weitere Einnahmequelle stellt die private Vorsorge dar. Und je früher diese aufgebaut wird, desto mehr erhalten Sie im Alter.

Berechnung der Kosten

Trotz historisch tiefem Zinsniveau, rechnen viele Finanzinstitute weiterhin mit kalkulatorischen Zinssätzen von bis zu 5%. Für die Nebenkosten der Immobilie kommen nochmals 1% des Verkehrswertes hinzu. Und genau diese Berechnungsmethode kann im Alter zu Engpässen führen.

Welche Möglichkeiten sind vorhanden?

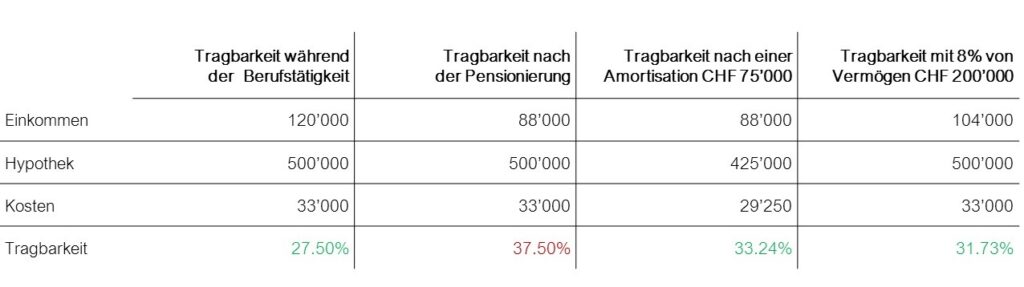

Die Tragbarkeit ergibt sich aus der Gegenüberstellung des Einkommens und den Kosten. Somit ergeben sich zwei Möglichkeiten. Einerseits kann versucht werden, das Einkommen nach der Pensionierung zu erhöhen und andererseits künftige Kosten zu senken. Den grössten Effekt lässt sich erreichen, indem Sie an beiden Hebeln gleichzeitig ansetzen. Die beste Lösung ist jedoch sehr individuell.

Einkommen erhöhen

Nach der Pensionierung lassen sich die persönlichen Einnahmen nur begrenzt erhöhen. Zum einen können Lücken der 2. Säule mittels Pensionskasseneinkäufe geschlossen oder die private Vorsorge auf ein persönliches Maximum aufgebaut werden. Je nach Liegenschaft können die Einnahmen durch zusätzliche Mietzinseinnahmen, zum Beispiel aus der Vermietung weiterer Wohnräume, erhöht werden.

Kosten senken

Die effektivste Variante zur Kostensenkung ist eine (Teil-)Amortisation der bestehenden Hypothek. Bereits mit einem relativ geringen Betrag lässt sich die Tragbarkeit sicherstellen.

Vermögen anrechnen

Häufig kann bei der Berechnung der Tragbarkeit ein Teil des liquiden Vermögens (Kontoguthaben und kotierte, gut handelbare Wertschriften) angerechnet werden. So kann zum Beispiel bei einem Vermögen von CHF 200’000 zwischen 4% bis 8% und somit von CHF 8’000 bis CHF 16’000 zusätzlich als Einkommen angerechnet werden.

Radikalere Lösungen

Sollte Ihr Eigenheim trotz sämtlicher Optimierungen nicht mehr tragbar sein, stehen weitere, radikalere Lösungen zur Verfügung. Sodann kann eine kostengünstigere Wohnsituation angestrebt werden, über den Verkauf der Liegenschaft nachgedacht werden oder die Weitergabe an Ihre Kinder in Erwägung gezogen werden.