Pensionskasse – Renten- oder Kapitalbezug?

Eine häufige und immer wieder gestellte Frage von vielen versicherten Personen bezieht sich auf die Bezugsvariante von Pensionskassengeldern. Welches ist die richtige Lösung? Welche Bezugsmöglichkeit die richtige Lösung ist, hängt von verschiedenen Faktoren ab und kann durch eine möglichst frühzeitige und professionelle Analyse beurteilt werden. Die Praxis zeigt leider immer wieder, dass sich viele Personen zu spät mit diesem sehr wichtigen Thema auseinandersetzen oder die Entscheidung nachlässig und ohne detaillierte Beurteilung fällen.

Sorgfältig müssen Vor- und Nachteile von Fall zu Fall ab gewägt werden. Persönliche Prioritäten, die familiäre Situation, andere Vorsorgeleistungen (z.B. AHV-Renten) sowie die Vermögensverhältnisse stehen im Mittelpunkt der Beurteilung.

«Wer den dritten Lebensabschnitt richtig geniessen will,

sollte möglichst früh mit der Planung beginnen. Die Entscheidungskriterien

zwischen der Renten- und der Kapitallösung

sind vielfältig.»

Je nach Reglement der Pensionskasse stehen verschiedene Varianten zum Bezug der Gelder offen. Nicht nur eine reine Renten- oder Kapitalbezugsform ist möglich, sondern auch eine Kombination davon. Gesetzlich geregelt ist ein möglicher Kapitalbezug von mindestens 25%. Im Falle eines (Teil-)Kapitalbezugs sind sicherlich auch die steuerlichen Konsequenzen nicht unrelevant. Je nach Höhe des Bezugs (Steuerprogression) können sehr hohe Kapitalleistungssteuern anfallen. Diese können durch eine frühzeitige Steuerplanung (Steuerstaffelung) in gewissen Fällen enorm optimiert werden.

Ebenfalls gilt zu beachten, dass ein allfällig gewünschter Kapitalbezug bei der Pensionskasse angemeldet werden muss. Genaue Fristen können im Pensionskassenreglement nachgelesen werden. In den meisten Fällen ist die Entscheidung definitiv und kann nicht mehr rückgängig gemacht werden.

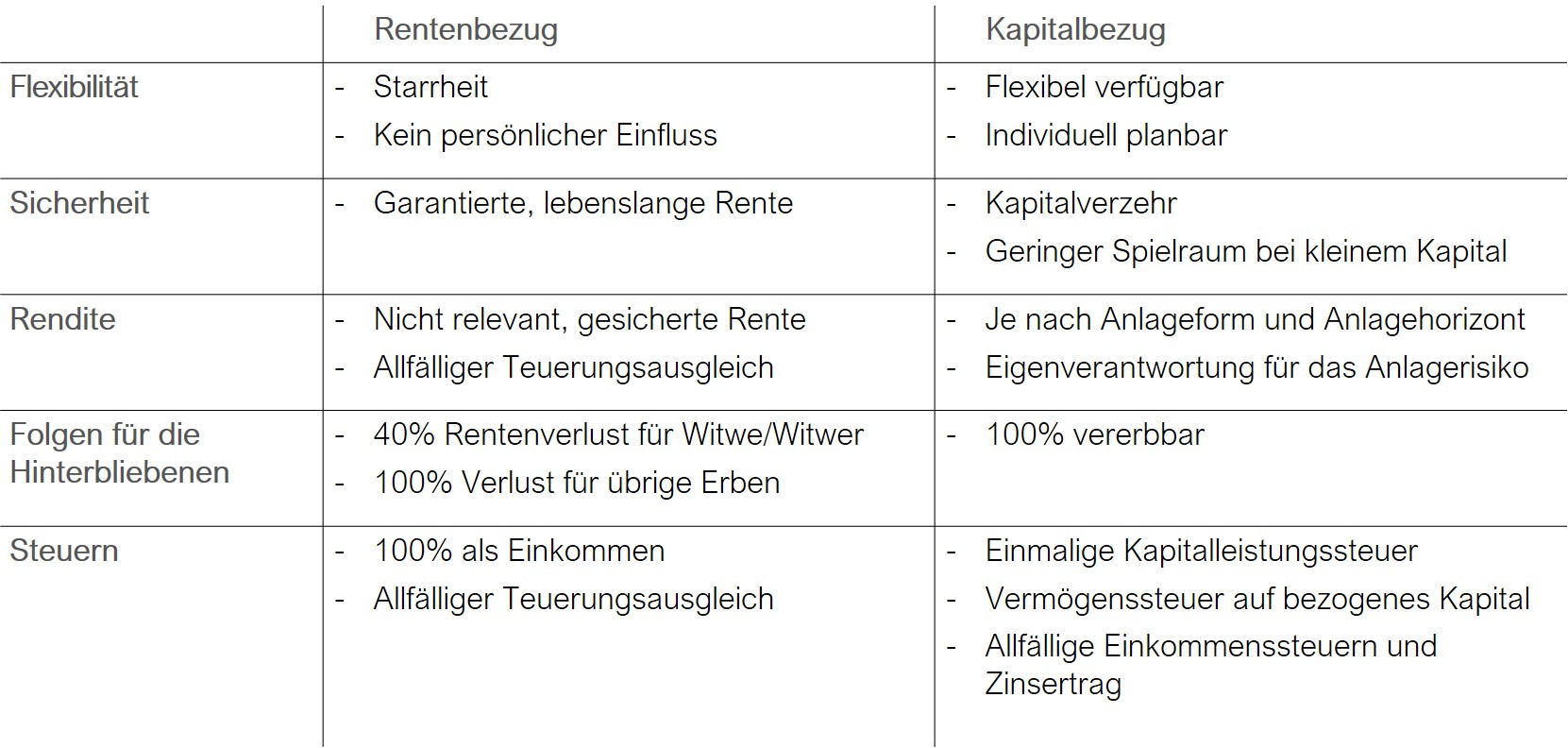

Das spricht für eine Rente:

Die Rente wird lebenslänglich bezahlt, egal, ob jemand 70 oder 100 Jahre alt wird. Für Rentner mit einem eher tiefen Alterskapital ist der Rentenbezug die bessere Lösung. Bei einer guten Pensionskasse, welche den Inflationsausgleich schriftlich garantiert oder wie bisher regelmässig bezahlt, ist die Rente eine gute Lösung. Dagegen: Es gibt kein Zurück, wenn der Entscheid für die Altersrente gefallen ist. Seit dem Jahr 2002 müssen die Renten in allen Kantonen wie beim Bund zu 100% als Einkommen versteuert werden. Stirbt der Ehemann, erhält die überlebende Ehefrau noch 60% der Rente. Der Witwer erhält gar nichts, wenn die Frau eine Rente bezogen hat und stirbt (BVG-Revision). Auch die Erben erhalten nach dem Tod des zweiten Ehepartners nichts. Ob die Renten mit der Teuerung Schritt halten, hängt vom Erfolg der Anlagepolitik der Pensionskasse ab. Der Trend zur Überalterung engt den finanziellen Spielraum ein.

Das spricht für einen Kapitalbezug:

Mit dem ausbezahlten Alterskapital kann eine massgeschneiderte und steuerschonende Lösung realisiert werden. Das Kapital kann auch für spezielle Zwecke wie Wohnungskauf, Tilgung der Hypothek oder eine Weltreise verwendet werden. Die Rendite und das Risiko der Anlagen können selbst bestimmt werden. Das unverbrauchte Kapital kann nach dem Tod an Verwandte, an unverheiratete Lebenspartner, an Freunde, wohltätige Personen und Institutionen vererbt werden.

Dagegen:

Man muss sich mit der Planung des Pensionsgeldes und der Altersstrategie befassen und Entscheide treffen.

Die eigene Situation kann in keinem Ratgebernachgelesen werden. Individuelle Rahmenbedingungen, die persönliche Budgetplanung und die Lebenspläne variieren von Person zu Person. Deshalb sollten Sie die zukünftigen Schachzüge mit unabhängigen Fachleuten planen. Zugunsten Ihrer Lebensqualität. Frühzeitig. Denn Steuer- und Pensionsplanung macht lange vor der Pensionierung Sinn und zahlt sich aus.

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns unverbindlich per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.