Steuerpotential bei Liegenschaften optimal nutzen!

Eigentümer von privaten Immobilien können durch eine sorgfältige Steuerplanung ihre Steuerbelastung deutlich senken, indem Sie ihre steuerpflichtigen Einkünfte und steuerlich abzugsfähige, liegenschaftsbezogene Kosten bestmöglich aufeinander abstimmen.

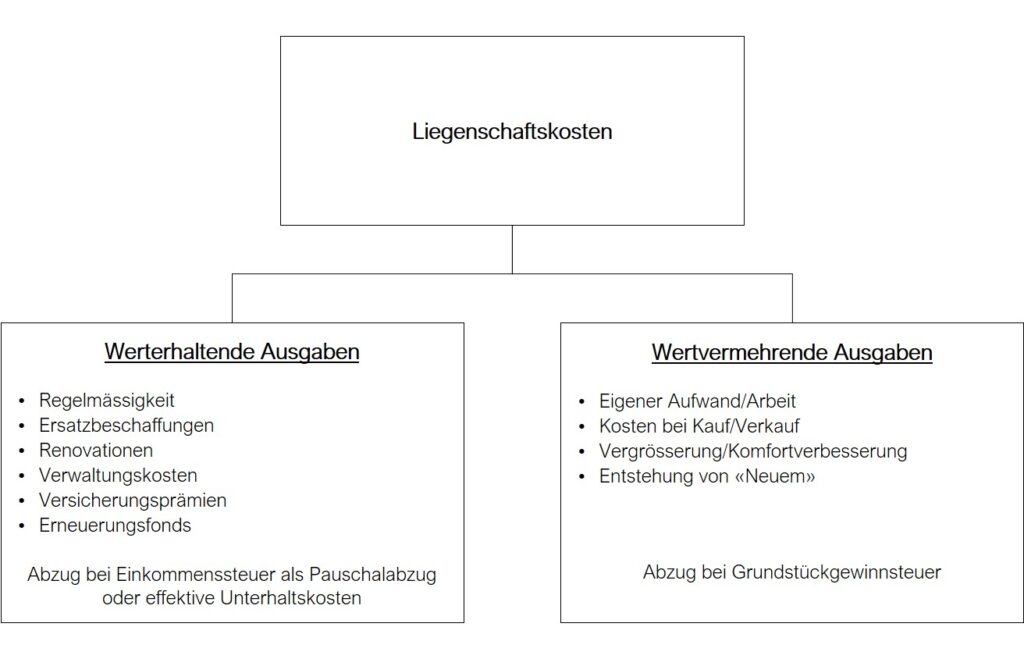

Die steuerliche Abzugsfähigkeit von Liegenschaftskosten lässt sich grundsätzlich wie folgt darstellen:

Steuerlich besteht grundsätzlich ein Wahlrecht, ob werterhaltende Ausgaben in Form des sogenannten Pauschalabzugs oder durch Nachweis der höheren, effektiven Unterhaltskosten geltend gemacht werden. Werterhaltende Liegenschaftsausgaben können bei entsprechender steuerlicher Planung sehr positive Effekte auf ihre jährliche Einkommenssituation haben. Die Abgrenzung von den wertvermehrenden Ausgaben ist jedoch nicht immer ganz leicht vorzunehmen und sollte bei grösseren Umbauten im Vorfeld in die Planung miteinbezogen werden.

Wichtig zu wissen ist, dass auch Investitionen, die dem Energiesparen und dem Umweltschutz dienen, als Unterhaltskosten angesehen werden und steuerlich bei den Einkommenssteuern in Abzug gebracht werden können.

Achten Sie darauf, die abzugsfähigen Aufwendungen stets im selben Jahr mit den steuerbaren Einkünften zu verrechnen, da sie sonst steuerlich ins Leere fallen könnten und der Steuerabzug verweigert wird. Aus steuerlicher Sicht sollten Sie grössere Unterhaltsarbeiten möglichst auf Herbst/Winter und das Frühjahr des Folgejahres terminieren, so dass Sie den progressionssenkenden Steuerspareffekt in zwei Steuerjahren nutzen können.

Neue Liegenschaftskostenverordnung

Seit dem 1. Januar 2020 ist die neue Liegenschaftsverordnung in Kraft und bringt Eigentümern mit Sanierungsplänen weitere Steuersparmöglichkeiten.

Neu sind Rückbaukosten für einen Ersatzneubau den Unterhaltskosten gleichgestellt. Bei Ersatzneubauten konnten bisher keine Abzüge für Liegenschaftsunterhalt und energieeinsparende Investition vorgenommen werden.

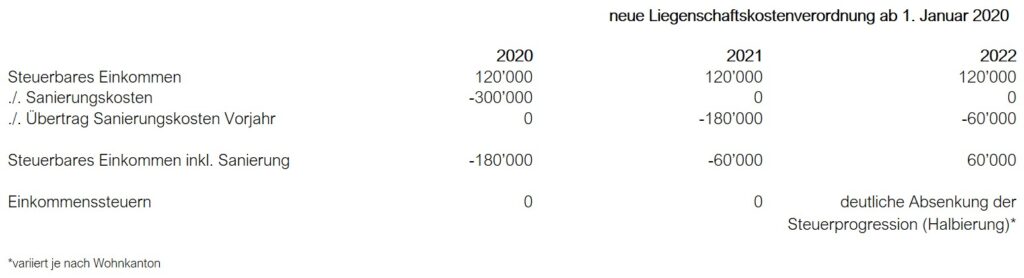

Durch die neue Liegenschaftskostenverordnung wird es ab dem Steuerjahr 2020 möglich, Investitionskosten für Energiesparen und den Umweltschutz sowie Rückbaukosten für Ersatzneubaten auf bis zu drei Steuerjahre zu verteilen. Können diese Aufwendungen nämlich in der laufenden Steuerperiode nicht vollständig steuerlich berücksichtigt werden, können sie künftig noch in den beiden folgenden Steuerperioden steuerlich berücksichtigt werden.

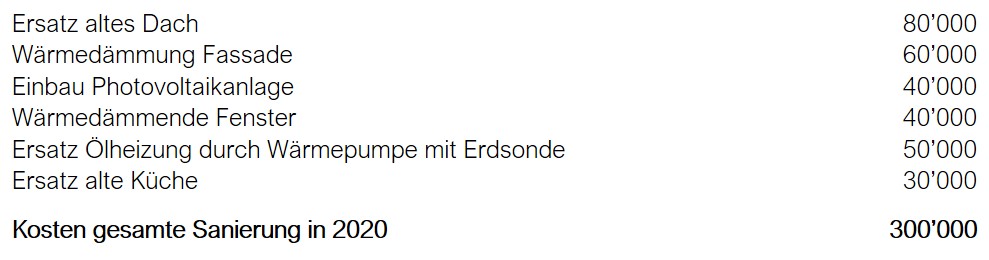

Beispiel für eine steueroptimierte Sanierung eins Einfamilienhauses auf Basis der neuen Liegenschaftskostenverordnung:

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns unverbindlich per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.