Vorsorge in einer digitalen Welt – Digitale Nachlassplanung.

Wie kann die Nachlassplanung im Zeitalter der Digitalisierung so einfach wie möglich geregelt werden? Wer bislang ein Testament gemacht hat – sei es handschriftlich oder mit Hilfe eines Anwalts oder Notars – war für den Fall der Fälle schon ganz gut vorbereitet. Dies gilt aber nur für die Verteilung des Erbes und allenfalls für einige persönliche Wünsche. In der heutigen Zeit existieren viele Verträge nicht mehr in Papierform, sondern lagern im E-Mail-Postfach. Hier den Überblick über alle Accounts und Verträge zu behalten fällt zunehmend schwerer. Dank LegacyNotes können Sie auf einfache Art Ihren Nachlass regeln, wichtige Daten sichern und die Handhabung Ihrer digitalen Accounts bestimmen.

Sicherheit beginnt mit den

kleinen Dingen des täglichen Lebens.

„Der Umgang mit dem Tod ist in unserer Gesellschaft nach wie vor ein Tabuthema. Oft werden die Folgen des eigenen Todes verdrängt. Darüber hinaus empfinden viele Menschen die Regelung des Nachlasses als kompliziert und unangenehm“. Die Webplattform bietet auf einfache und unkomplizierte Art Hilfe, die letzten Dinge zu regeln und den Angehörigen alles geordnet zu hinterlassen.

Von der Organisation der Bestattung bis zur Handhabung digitaler Accounts

LegacyNotes-Nutzer können ihren Angehörigen alle relevanten Informationen im Zusammenhang mit dem eigenen Ableben zugänglich machen – vor oder nach dem eigenen Tod. Angaben zur Planung der Trauerfeier gehören ebenso dazu wie Informationen, die der Verwandtschaft die Regelung von administrativen Arbeiten und der Erbschaft erleichtern. Bei der Bearbeitung der Informationen wird der Nutzer durch die verschiedenen Themenbereiche geführt und hat jederzeit die Übersicht, wo noch Handlungsbedarf besteht. Eine weitere Besonderheit von LegacyNotes besteht darin, dass die Webplattform auch die Handhabung von digitalen Benutzeraccounts berücksichtigt. Angehörige können aufgrund der hinterlegten Informationen Accounts deaktivieren, in einen Erinnerungsstatus setzen oder löschen.

LegacyNotes ist der digitale Assistent für Ihre adminstrativen

und persönlichen Informationen. Er hilft selbst dann,

wenn Sie dazu nicht mehr in der Lage sind.

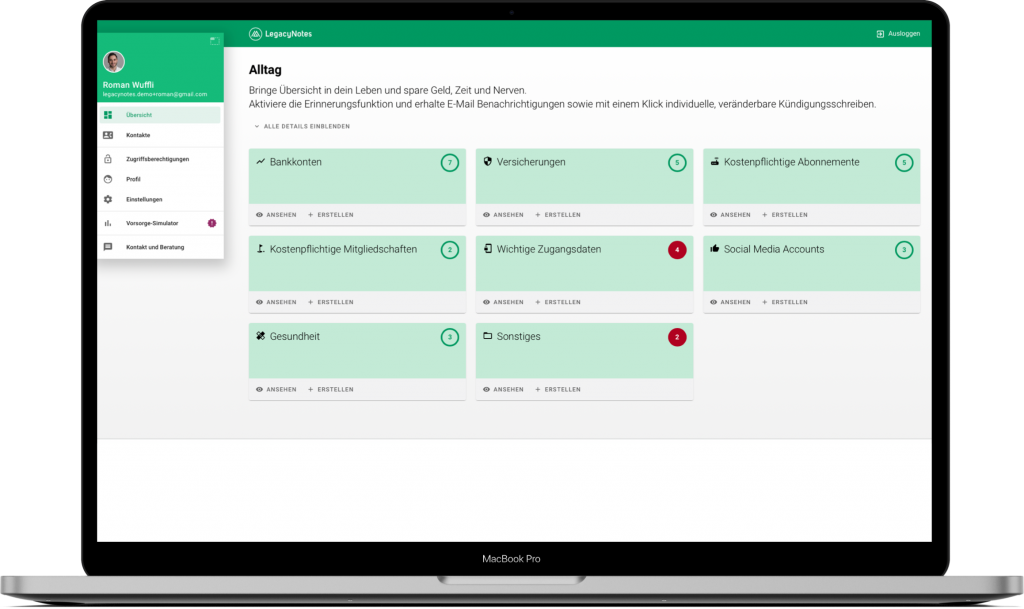

Hilfe im Alltag

LegacyNotes unterstützt Sie, Übersicht in Ihr Leben zu bringen. Erfassen Sie in LegacyNotes Ihre Vertragsbeziehungen mit Versicherungen, Banken, Mobilfunk- und Streaming Anbietern und erfassen Sie Ihre kostenpflichtigen Abonnemente und Mitgliedschaften. Ebenso können Sie wichtige Zugangsdaten hinterlegen, sowie die Handhabung Ihrer digitalen Accounts regeln. Angehörige können aufgrund der hinterlegten Informationen Accounts deaktivieren, in einen Erinnerungsstatus setzen oder löschen. LegacyNotes fragt nur nach Daten, die für Ihren Alltag sowie eine reibungslose Nachlassplanung essenziell sind. Über die Eingabe zusätzlicher Informationen entscheiden Sie selbst. Die Eingabemasken reagieren auf die von Ihnen gemachten Angaben mit erweiterten oder verkürzten Formularen.

Hilfe bei der Vorsorge

LegacyNotes erleichtert Ihnen die Erstellung Ihrer Patientenverfügung, macht diese im Notfall unkompliziert zugänglich und erinnert Sie regelmässig daran, zu überprüfen, ob die Angaben noch Ihrem Willen entsprechen. Erfassen oder Hinterlegen Sie in LegacyNotes Ihren Vorsorgeauftrag und stellen Sie sicher, dass beim Eintritt einer Handlungs- und Urteilunfähigkeit Ihr Wille respektiert wird. Vermeiden Sie Konflikte und sorgen Sie für die finanzielle Sicherheit Ihrer Angehörigen. Simulieren Sie mit unserem Erbplaner zukünftig verschiedene Szenarien und planen Sie Ihren Nachlass. Falls Sie bereits einen Ehe- und Erbvertrag abgeschlossen oder ein Testament erlassen haben, hinterlegen Sie diese in LegacyNotes.

Hilfe im Todesfall

LegacyNotes unterstützt Ihre Angehörigen im Ernstfall mit wertvollen Hinweisen. Die Datenbank mit den erfassten Kontakten und detaillierten Informationen helfen, den Überblick zu behalten und die anfallenden Aufgaben – wie die Organisation der Beerdigung, oder die Klärung administrativer Fragen – in Ruhe zu planen und durchzuführen. LegacyNotes unterstützt Sie selbst dann, wenn Ihre Liebsten nicht im Besitz eines LegacyNotes Accounts sind bzw. waren. LegacyNotes führt Sie durch die wichtigsten Aufgaben, welche nach einem Todesfall anstehen.

Sicherheit: Aufwändige Verschlüsselung sämtlicher persönlicher Daten. Wir haben keinen Schlüssel zu Ihren erfassten Informationen.

Hoheit: Sie alleine bestimmen, wer zu welchem Zeitpunkt Zugriff auf Ihre Informationen haben darf.

Integrität: LegacyNotes liefert korrekte und qualitativ hochstehende Informationen. Das gilt für Sie und Ihre Zugriffsberechtigten.

Felsenfest.

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns unverbindlich per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.