Das Schweizer Vorsorgesystem – einfach erklärt.

Das Drei-Säulen-System zählt zu den Grundwerten der Schweiz. Es garantiert uns Stabilität und soziale Sicherheit. Individuell betrachtet, ermöglicht es den Menschen der Schweiz auch im hohen Alter finanzielle Zuversicht und Selbstbestimmung. Obwohl wir jeden Monat Vorsorgebeiträge leisten, ist vielen noch unklar, wie unser Vorsorgesystem in der Schweiz überhaupt funktioniert. Durch dieses Unwissen können finanzielle Lücken entstehen, die unangenehme Folgen mit sich tragen. In der Schweiz besteht unser Vorsorgesystem aus 3 Säulen: Die staatliche, berufliche und private Vorsorge. Die Stabilität des schweizerischen Vorsorgesystems und seine Leistungsfähigkeit werden im internationalen Vergleich als vorbildlich angesehen. Der Grund für die Qualität unseres Rentensystems liegt im ausgewogenen Zusammenspiel von Sozialversicherungen und privaten Vorsorgelösungen.

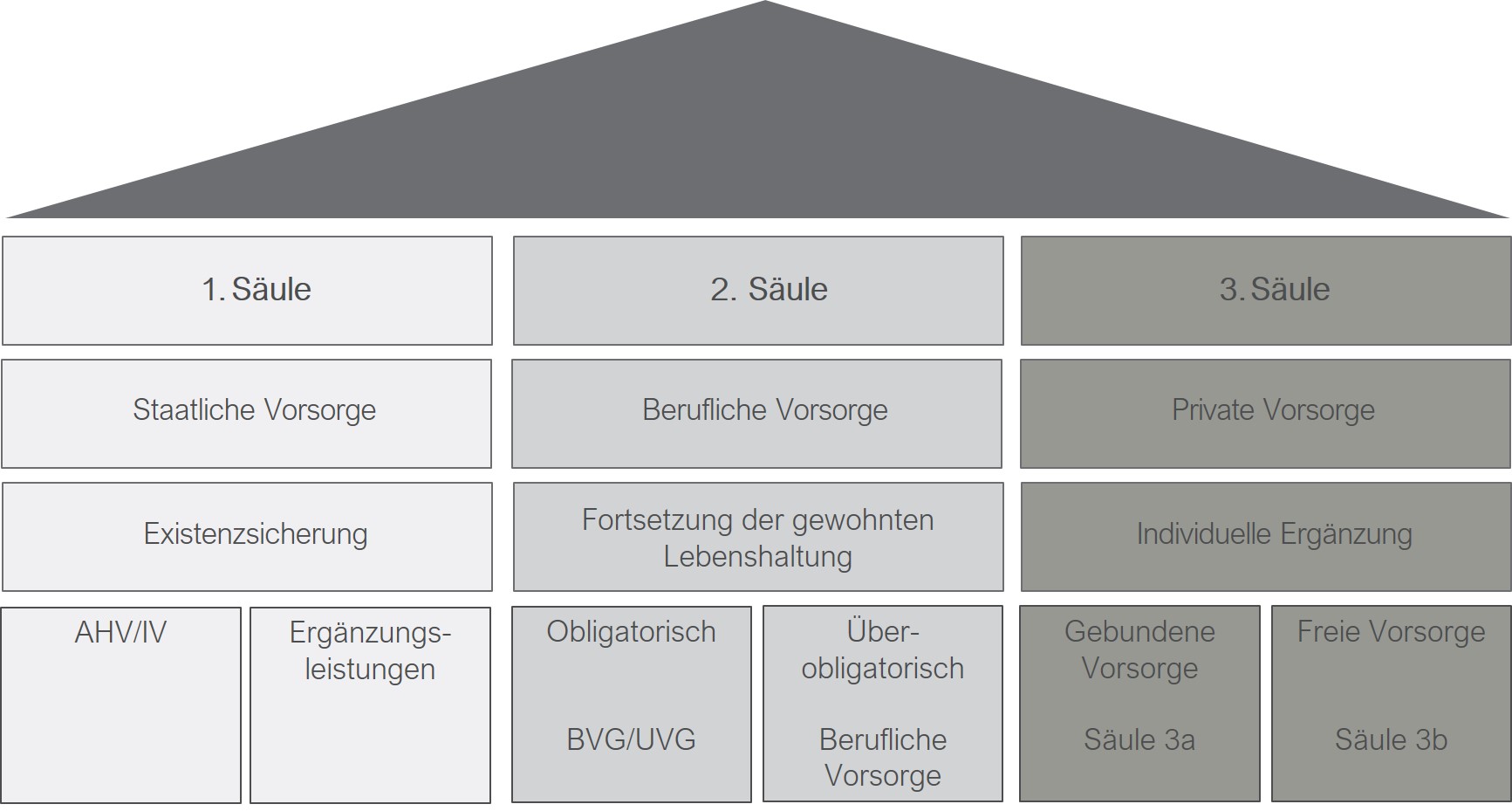

Das Vorsorgesystem basiert auf dem 3 Säulen-Prinzip:

1. Säule: Staatliche Vorsorge

Die 1. Säule ist das Fundament für das 3 Säulen System mit dem Ziel, die Existenz von Rentner/innen, Invaliden und Hinterbliebenen finanziell abzusichern. Die Alters- und Hinterlassenenversicherung (AHV) dient als eigene Existenzsicherung im Alter oder beim Tod des Versorgers, oder der Versorgerin in der Schweiz. Als Volksversicherung ist die AHV für alle obligatorisch. Die Invalidenversicherung (IV) sichert die Existenzgrundlage bei Erwerbsunfähigkeit. Dazu kommen noch Ergänzungsleistungen zur AHV und IV. Anspruchsberechtigt sind alle Schweizer Bürger, sowie in der Schweiz wohnhafte oder erwerbstätige Ausländer oder Staatenlose.

2. Säule: Berufliche Vorsorge

In der 2. Säule wird zwischen der obligatorischen (Säule 2a) und der überobligatorischen beruflichen Vorsorge (Säule 2b) unterschieden. Bei der obligatorischen beruflichen Vorsorge wird das gesetzliche Minimum abgedeckt, während bei der überobligatorischen beruflichen Vorsorge mehr als nur die gesetzlichen Minimalleistungen erbracht werden. Zusammen mit der 1. Säule soll die 2. Säule dafür sorgen, dass der gewohnte Lebensstandard auch nach der Pensionierung gesichert wird. Grundsätzlich sind alle Arbeitnehmer mit einem bestimmten AHV-pflichtigen Jahreslohn versichert und gleichzeitig auch beitragspflichtig. Wer nicht berufstätig ist, sollte eine private Vorsorge aufbauen und in Produkte wie eine 3a Säule investieren. Nach der Pensionierung decken die 1. und die 2. Säule etwa 60 % des letzten Lohnes ab. Oft reicht das aber nicht aus, um den gewohnten Lebensstandard weiterzuführen – und es entsteht eine Vorsorgelücke. Diese kann jedoch mit der 3a Säule geschlossen werden.

3. Säule: Private Vorsorge

Damit auch im Alter der gewohnte Lebensstil fortgesetzt werden kann, muss schon in jüngeren Jahren über eine private Vorsorge nachgedacht werden. Hier kommt die 3. Säule ins Spiel, welches sich in die gebundene Vorsorge (Säule 3a) sowie in die freie Vorsorge (Säule 3b) einteilen lässt. Eine Vorsorgelösung, mit der sich eine nachweisliche Vorsorgelücke gut schliessen lässt. Anders als bei der gebundenen Vorsorge, deren Auszahlung nur unter bestimmten Voraussetzungen möglich ist, gelten bei der freien Vorsorge keinerlei gesetzliche Beschränkungen. Hier können Sie selbst bestimmen wie flexibel Ihre Gelder verfügbar sind. Der grosse Vorteil bei der gebundenen Vorsorge: In der Steuererklärung kann die Einzahlungen vollumfänglich vom Einkommen abgezogen werden, daher macht eine jährliche Einzahlung durchaus Sinn. Das investierte Geld kann dann frühestens fünf Jahre vor dem Erreichen des AHV-Rentenalters bezogen werden. Ausnahmen gibt es beispielsweise beim Erwerb von einem Eigenheim oder wenn man sich selbstständig macht.

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns unverbindlich per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.