Das Schweizervolk hat entschieden.

Am 25. September 2022 sagte sie «Ja» zur intensiv debattierten Reform AHV 21, die voraussichtlich per 1. Januar 2024 in Kraft tritt. Mit 50,6 % sprach die Schweizer Stimmbevölkerung sich knapp für die Gesetzesänderung aus. Bei der Erhöhung der Mehrwertsteuer fiel das Resultat mit 55,1 % etwas klarer aus. Aber was ändert sich nun? Wir zeigen Ihnen die wesentlichsten Änderungen auf.

Die wichtigsten Änderungen auf einen Blick:

Das Rentenalter wird für beide Geschlechter vereinheitlicht und liegt bei 65.

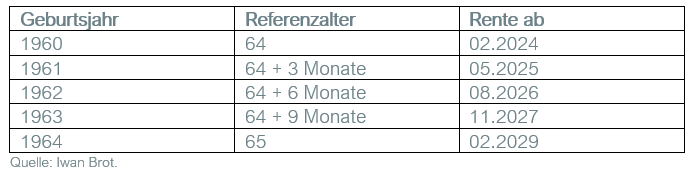

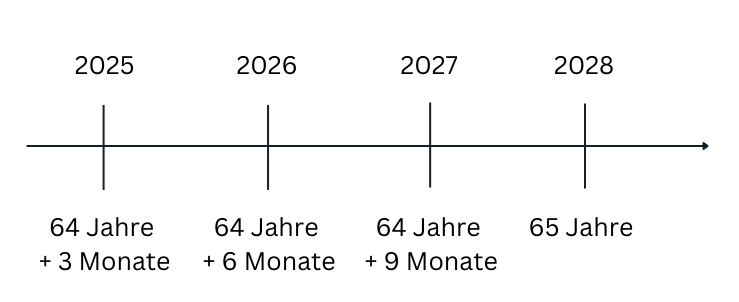

Die Erhöhung des Frauen-Rentenalters erfolgt schrittweise in vier Schritten um drei Monate. Der erste Rentenanstieg erfolgt im 2025. Das Referenzalter von Männern und Frauen gleicht sich somit erst im Jahr 2028 vollständig aus. Tritt die AHV-Reform Anfang 2024 in Kraft, erhalten Frauen ihre Rente wie folgt:

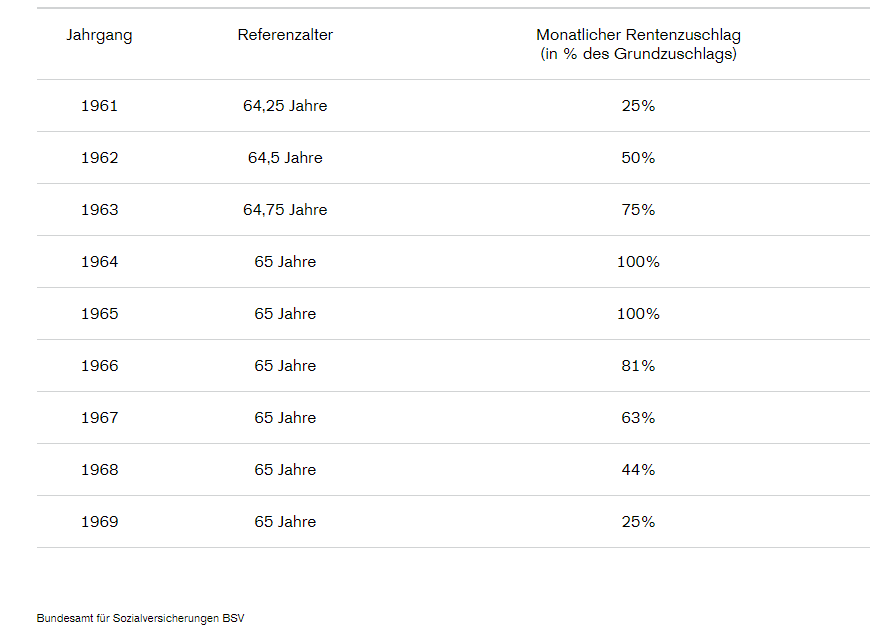

Für die Frauen, die kurz vor der Pension stehen und besonders betroffen sind, gibt es Ausgleichsmassnahmen.

Jene von 1961 bis 1969 erhalten lebenslang einen AHV-Zuschlag bei regulärem Rentenantritt. Der absolute monatliche Zuschlag für die betroffenen Jahrgänge liegt zwischen 13 und 160 Franken. Er ist je nach Jahrgang und durchschnittlichem Jahreseinkommen unterschiedlich hoch. Bei einem Vorbezug wird die Rente wie bisher gekürzt.

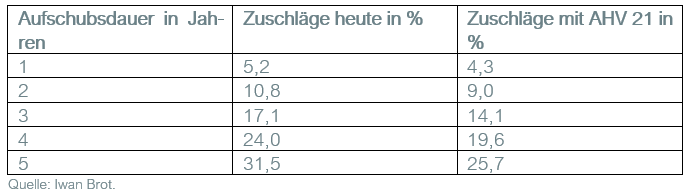

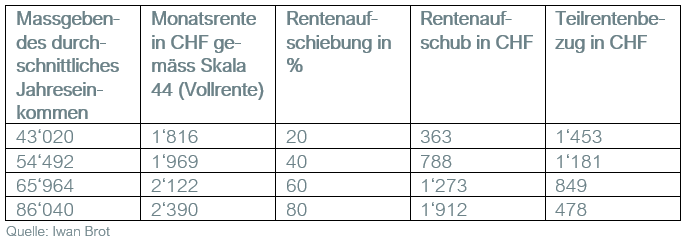

Frauen wie auch Männer können ihre Rente flexibler beziehen.

Neu ist ein Aufschub auch von nur einem Teil der Rente möglich: Mindestens 20 % und maximal 80 %. Die Mindestdauer des Aufschubs beträgt ein Jahr, die Maximaldauer fünf Jahre.

Der früheste Zeitpunkt für den Vorbezug liegt für beide Geschlechter ab 63 und spätestens mit 70 Jahren.

Dabei gibt es eine Ausnahme: Die neu Frauen-Jahrgänge der Übergangsgeneration können ihre Rente bereits mit 62 Jahren vorbeziehen, ihnen wird die Rente weniger stark gekürzt als Männern und jungen Frauen bei vorzeitiger Pensionierung.

Die Mehrwertsteuer (MwSt.) steigt um 0,4 Prozentpunkte auf neu 8,1 %.

Der Normalsatz wird von aktuell 7,7 % auf neu 8,1 % angehoben. Der Sondersatz für Beherbergungen liegt neu bei 3,8 % statt bisher 3,7 %. Und der reduzierte Satz beträgt neu 2,6 % statt aktuell 2,5 %.

Zum Abschluss

Die Abstimmung liegt hinter uns, die Entscheidung ist gefallen. Doch das Thema wird die Schweiz weiterhin beschäftigen. Die Massnahmen sind ein erster Schritt zur Sanierung der AHV. Doch die Finanzen sind nur bis 2030 stabilisiert, danach ist mit einem weiteren Defizit der AHV zu rechnen. Auch wenn dies ein Schritt in die richtige Richtung darstellt, kann das für die junge Generation Problematik aufzeigen. Das gilt insbesondere für die Erhöhung der Mehrwertsteuer und die verbleibenden AHV-Finanzlücken, die die junge Generation belasten könnte.

Damit Sie in der Zukunft keinen finanziellen Belastungen ausgesetzt werden, sollten Sie sich frühzeitig mit der privaten Vorsorgesituation auseinandersetzen. Ob mit oder ohne Reform: Eigenverantwortung wird immer wichtiger.

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.