Name und Bürgerrecht gemeinsamer Kinder

Bei der Heirat müssen die Ehepartner einen gemeinsamen Familiennamen bestimmen. Heute hat man dabei die Wahl zwischen dem Familiennamen der Ehefrau oder des Ehemannes. Diesen gewählten Familiennamen erhalten auch die gemeinsamen Kinder.

Leben die Kindseltern in einem Konkubinat, trägt das Kind den Familiennamen der Mutter.

Das Schweizer Bürgerrecht erhalten Kinder, wenn mindestens eines der Eltern Schweizer Bürger ist und zwar unabhängig davon, ob diese verheiratet sind oder nicht. Für das Kind einer unverheirateten Ausländerin gilt diese Regelung erst seit dem 1. Januar 2006: Dieses Kind ist Schweizer Bürger, wenn der Kindsvater Schweizer ist und dieser das Kindsverhältnis anerkannt hat oder dieses gerichtlich festgestellt wurde.

Ehe zwischen verschiedenen Nationalitäten

Die Hälfte der 2004 geschlossenen Ehen waren zwischen Schweizern und Ausländern. Lebt ein Ehegatte bei der Eheschliessung noch im Ausland, stellt sich die Frage nach einem möglichen Aufenthaltsrecht in der Schweiz, denn ein solches bekommt man nicht automatisch mit der Heirat. Vielmehr muss ein Gesuch um Familiennachzug gestellt werden. Die Fremdenpolizei prüft sodann, ob aus strafrechtlicher Sicht nichts vorliegt, ob es sich nicht um eine Scheinehe handelt und ob keine Fürsorgeabhängigkeit droht.

Nach drei Jahren Ehe mit einem Schweizer Bürger und fünf Jahre Wohnsitz in der Schweiz kann die erleichterte Einbürgerung beantragt werden. Nach fünf Jahren Ehe hat man Anspruch auf die Niederlassungsbewilligung.

Diese Vorteile bestehen für Konkubinatspaare nicht.

Steuern

Einkommens- und Vermögenssteuer

Ehegatten werden gemeinsam besteuert; dies bedeutet, dass deren Einkommen zusammengezählt werden. Wegen der progressiven Steuertarife müssen sie dadurch höhere Steuern als Konkubinatspaare bezahlen.

Dieser Umstand verstösst eigentlich gegen die Bundesverfassung und wird seit längerer Zeit kontrovers diskutiert.

Erbschafts- und Schenkungssteuern

Dies sind kantonale bzw. kommunale Steuern. In den meisten Kantonen sind nahe Angehörige (Ehegatten, Nachkommen) von diesen Steuern befreit. Kein solches Privileg kommt in den meisten Kantonen Konkubinatspartnern zu.

Sozialhilfe

Wie oben gesehen, haben Ehepaare eine gegenseitige Beistandspflicht. Ehepaare werden entsprechend als Unterstützungseinheit betrachtet: Die Sozialbehörde geht von einer Budgetplanung für die ganze Familie aus und zwar sowohl auf der Einnahme- als auch auf der Ausgabeseite.

Konkubinatspaare hingegen haben keine gesetzliche Unterstützungspflicht. Trotzdem wird in der Praxis das Einkommen des Partners angerechnet, wenn ein stabiles Konkubinat besteht. Als stabil wird ein Konkubinat betrachtet, wenn gemeinsame Kinder vorhanden sind oder seit mindestens 5 Jahren dauert. In zahlreichen Kantonen ist in den Sozialgesetzen auch bei kürzerer Dauer eine Anrechnung vorgesehen.

Erbrecht

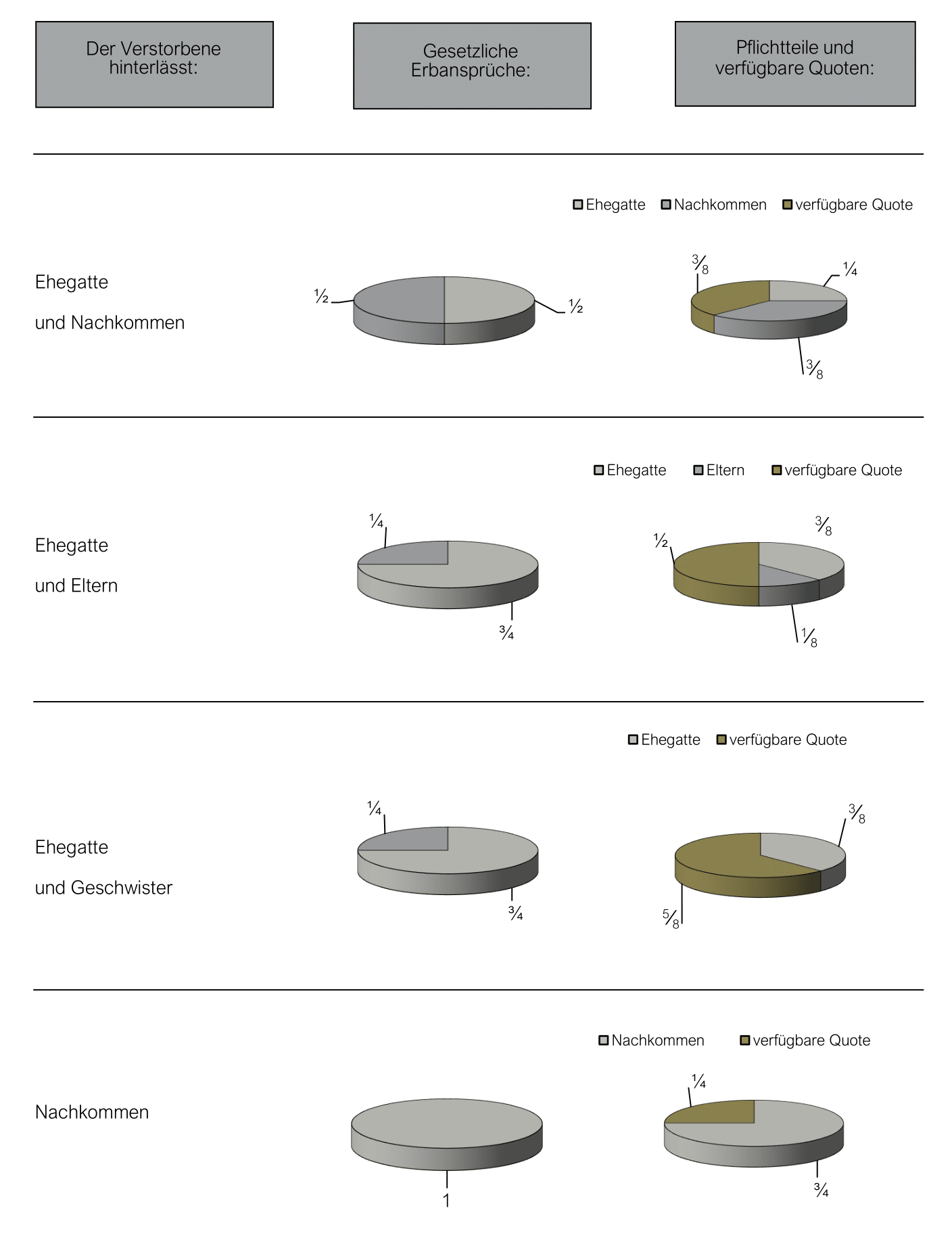

Ehegatten sind gesetzliche Erben. Dies bedeutet, dass der überlebende Ehegatte einen gesetzlichen Anspruch auf einen Teil der Erbschaft hat (sog. Pflichtteil). Eine Enterbung ist nur in gravierenden Fällen möglich.

Für Konkubinatspartner besteht hingegen kein gesetzlicher Erbanspruch und zwar selbst dann, wenn man jahrzehntelang zusammengelebt hat! Sie müssen daher ein Testament verfassen, wenn Sie Ihrem Partner etwas vererben wollen. Dabei sind jedoch allfällige Pflichtteile von Nachkommen oder Eltern zu berücksichtigen. Nur wenn keine solchen vorhanden sind, können Sie den Partner als Alleinerbe einsetzen.

AHV-Renten

Nach dem Eintritt ins Rentenalter kann sich der Verzicht auf eine Heirat auszahlen: Aufgrund der sog. Plafonierung kriegen verheiratete Paare eine tiefere Rente als Konkubinatspaare.

Der Anspruch auf Witwen-/Witwerrente ist in jedem Fall an den Trauschein gebunden. War man mit dem Partner nie verheiratet, kann der Hinterbliebene keine Ansprüche geltend machen.

Bei der Waisenrente spielt es hingegen keine Rolle, ob die Eltern verheiratet waren.

Pensionskasse

Der hinterbliebene Ehegatte erhält eine Rente, wenn er ein Kind zu versorgen hat oder älter als 45 Jahre alt ist und die Ehe mindestens 5 Jahre gedauert hat. Selbst ein geschiedener Ehegatte erhält unter bestimmten Voraussetzungen eine Rente.

Bei Konkubinatspartnern hängt es vom Reglement der Pensionskasse ab, ob Leistungen gewährt werden. Sind keine Leistungen vorgesehen, kann mit einer privaten Lebensversicherung die Vorsorgelücke geschlossen werden.

Uneinigkeit/Trennung/Scheidung

Bei ehelichen Uneinigkeiten kann jeder Ehegatte an den Eheschutzrichter gelangen: Wird auch mit Hilfe des Richters keine Einigung gefunden, kann dieser Massnahmen anordnen – z.B. Unterhaltsbeiträge festlegen, die eheliche Vertretungsbefugnis einem Ehegatten entziehen oder eine Kontosperre verhängen. Im Extremfall kann er auch eine räumliche Trennung gerne anordnen und die Trennungsfolgen regeln (siehe Gewusst wie Nr. 2 zum Eheschutz).

Für die Ehescheidung sind die Gerichte zuständig und zwar selbst dann, wenn sich die Ehepartner über die Scheidung und deren Folgen einig sind. In einem solchen Fall können Sie jederzeit mittels eines gemeinsamen Begehrens ans Gericht gelangen. Gegen den Willen eines Ehegatten kann die Scheidung erst nach einer Trennungsfrist von zwei Jahren durchgesetzt werden. Je nach den konkreten Umständen wird der Scheidungsrichter dem einen Ehegatten (befristeten) Unterhalt zusprechen. Das während der Ehedauer angesparte Pensionskassenguthaben wird geteilt.

Anders ist diesbezüglich die Rechtslage beim Konkubinat. Hat ein unverheirateter Elternteil den Haushalt geführt und die Kinder betreut, hat er im Trennungsfall eine beträchtliche Vorsorgelücke, da eine hälftige Teilung des Pensionskassenguthabens gesetzlich nicht vorgesehen ist. Ebenfalls hat er keinen (durchsetzbaren) Anspruch auf Unterhaltsbeiträge, wenn solche nicht in einem Konkubinatsvertrag vereinbart worden sind.