Teilzeitarbeit: Was sind die Auswirkungen auf die Vorsorge?

In der Schweiz erfreut sich Teilzeitarbeit zunehmender Beliebtheit. Sie ermöglicht es, mehr Zeit für sich und die Familie zu haben, ohne den beruflichen Anschluss zu verpassen. Es ist so wesentlich einfacher, wieder vollständig in den Beruf einzusteigen, als wenn man Jahre lang überhaupt nicht gearbeitet hat. Aber auch wenn eine Teilzeitbeschäftigung attraktiv ist, hat sie auch ihre Nachteile. Sie hat einen erheblichen Einfluss auf die Pensionskasse, denn die Altersvorsorge und die Risikoabsicherung bei Krankheit und Unfall werden durch Teilzeitbeschäftigung verringert. Wer sich nicht aktiv um seine Altersvorsorge kümmert, läuft Gefahr, eine erhebliche Vorsorgelücke zu schaffen.

Viele Frauen bevorzugen die Teilzeitarbeit, denn oft ist ein Vollzeitjob schwer stemmbar, wenn man Kinder hat. Die Teilzeitarbeit ist somit ein typisches Merkmal der weiblichen Erwerbsarbeit. Was bei Jobs mit einem Teilzeitpensum allerdings oft vergessen wird, sind die damit verbundenen Einkommens- und Vorsorgelücken. Denn wer weniger arbeitet, verdient zwangsläufig weniger Geld und zahlt somit auch weniger in die Pensionskasse ein. Der Mangel an Einzahlungen kann sich auf die AHV- und BVG-Rente auswirken und die Altersrente einer Frau auf lange Sicht verringern. Damit das Arbeiten in Teilzeit als Frau nicht zur Falle wird, sollten Sie selbst aktiv werden.

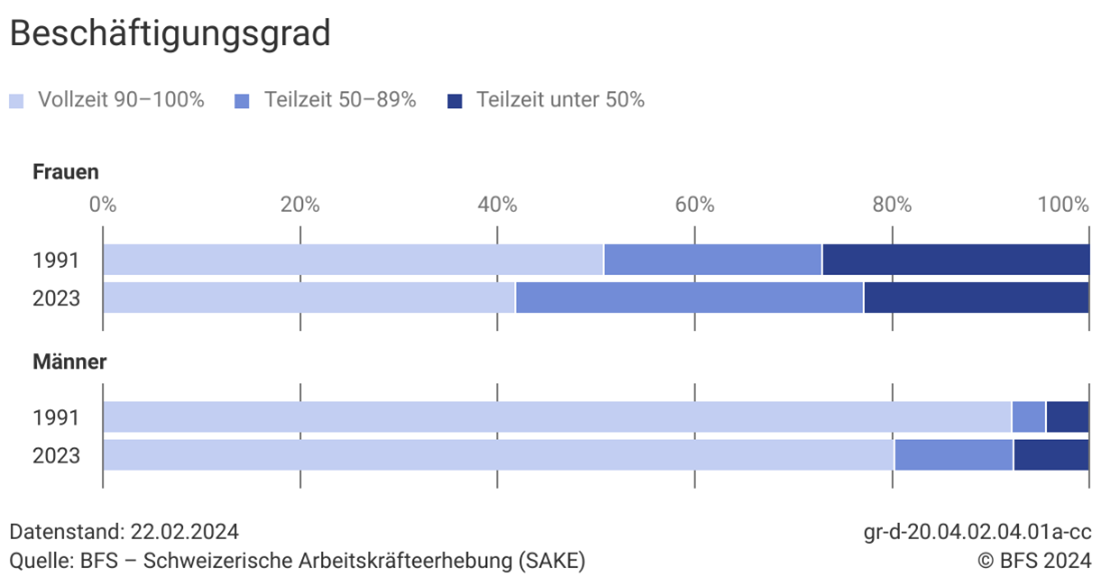

Gemäss der BFS – Schweizerische Arbeitskräfteerhebung hat sich der Beschäftigungsgrad über die Jahre enorm verändert. Auch beim männlichen Geschlecht wird das reduzierte Pensum immer beliebter.

Auswirkungen auf die 3 Säulen der Vorsorge

Bei der Teilzeitanstellung sinkt das beitragspflichtige Einkommen. Entsprechend tiefer fallen die Einzahlungen in die AHV aus, was die IV- und AHV – Rente im Alter schmälert. Gutschriften für die Erziehung der Kinder sowie die Betreuung einer pflegebedürftigen Person werden dafür angerechnet. Viele Teilzeitarbeitenden erreichen dieses Einkommen aber nicht. Beitragslücken sind die Folge. Genau diese gilt es unbedingt zu verhindern, da sie zu einer Kürzung der Rente führen können.

Durch das reduzierte Arbeitspensum zahlt man weniger in die AHV und die Pensionskasse ein, wodurch man im Alter oder bei Invalidität auch weniger Leistungen erhält.

Teilzeitarbeit bedeutet weniger Einkommen und führt daher schnell zu einer Minderung der Leistungen, denn für jedes fehlende Beitragsjahr wird die AHV um 2,3 % gekürzt. Verlangen Sie am besten regelmässig bei Ihrer Ausgleichskasse einen Auszug Ihres individuellen AHV-Kontos (IK-Auszug). Dort können Sie sehen wie viel Sie bereits eingezahlt haben. Sollten Sie eine Beitragslücke feststellen, können Sie diese innerhalb von fünf Jahren durch eine Nachzahlung schliessen.

Tipp: Wenn Sie in Teilzeit arbeiten und sich um Kinder oder pflegebedürftige Verwandten kümmern, können Sie sich bei der AHV Erziehungs- bzw. Betreuungsgutschriften anrechnen lassen. So können Sie Ihre Rentenleistungen erhöhen.

2. Säule

Die Pensionskasse, auch bekannt als berufliche Vorsorgen, versichert auch Teilzeitbeschäftigte, damit Sie Ihren gewohnten Lebensstandard auch nach der Pensionierung beibehalten können unabhängig davon, in welchem Arbeitspensum Sie gearbeitet haben. Im Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenversicherung (BVG) ist eine berufliche Vorsorgeversicherung Pflicht.

Mit den Leistungen aus der Pensionskasse sollen die Leistungen der AHV ergänzt werden, damit Sie Ihren gewohnten Lebensstandard auch nach der Pensionierung beibehalten können – unabhängig davon in welchem Arbeitspensum Sie gearbeitet haben.

Bei Teilzeitarbeit ist die Höhe des Jahresverdienst für die 2. Säule entscheidend. Liegt er unter CHF 22’050 erreichen Sie die Eintrittsschwelle nicht und Sie sind nicht versichert.

In Sachen Teilzeitarbeit – ob für die Kinderbetreuung oder Weiterbildung – gehört die Schweiz mit einer Quote von 39 Prozent zu den europäischen Spitzenreitern.

3.Säule

Auch in der dritten Säule lassen sich allfällige Vorsorgelücken schliessen. Wer ein AHV-pflichtiges Einkommen erzielt, darf auch in die Säule 3a einzahlen. Teilzeitarbeitende mit Pensionskassenanschluss können höchstens CHF 7’056 einzahlen. Ohne Pensionskasse sind es 20 Prozent des Einkommens, höchstens aber CHF 35’280.

Zahlen Sie wenn möglich den Maximalbetrag ein oder zumindest einen Teil davon ein. Verpasste Jahre können Sie nicht nachholen. Die bezahlten Beiträge können Sie in der Steuererklärung abziehen und so dann Steuern sparen.

Die private Vorsorge unterstützt dabei, ihre Altersrente zu steigern und auch nach ihrer Pensionierung ihren gewöhnlichen Lebensstandard beibehalten zu können. Das Arbeitspensum einer Frau sollte laut der Schweizerischen Konferenz der Gleichstellungsbeauftragten auf lange Sicht nicht unter 70% fallen.

So vermeiden Sie eine Vorsorgelücke

Teilzeitarbeit ist ein wichtiger Faktor für Vorsorgelücken. Relevant ist dafür, wie stark und wie lange das Arbeitspensum reduziert wird. Auch der Zeitpunkt der Pensumsreduktion, die Haushaltskonstellation, die geringeren Sparmöglichkeiten und der Zinseffekt spielen eine wichtige Rolle. Dasselbe gilt für die Kinderbetreuung, die subventioniert wird oder nicht.

Um langfristige Lücken in der AHV/IV zu vermeiden, sollten Sie regelmässig Ihren IK-Auszug bestellen und allfällige Beitragslücken innert 5 Jahren begleichen.

1. Zahlen Sie freiwillig in die Pensionskasse ein

Auch mit freiwilligen Einzahlungen in Ihre Pensionskasse können Sie dafür sorgen, dass Ihre Rente höher ausfallen wird. Voraussetzung ist eine sogenannte Beitragslücke.

Auch in der Pensionskasse lohnt sich der regelmässige Blick auf Ihren Pensionskassenausweis und die versicherten Leistungen. Hier können Sie bei allfälligen Lücken freiwillige Zukäufe tätigen.

2. Zahlen Sie in die 3. Säule ein

Einzahlungen in der 3. Säule sind auch bei Teilzeit möglich und sinnvoll. Der 3. Säule Maximalbetrag ist für Teilzeit derselbe wie für alle anderen.

Mit dem gezielten Ansparen von Kapital schliessen Sie individuelle Lücken in Ihrer Vorsorge. Für einen langfristigen Sparprozess sowie zum Steuersparen ist die gebundene Vorsorge, die Säule 3a besonders geeignet. Angehörige einer Pensionskasse können hier jährlich freiwillig Zahlungen bis zu CHF 7’056 vornehmen. Sind Sie nicht BVG versichert, können Sie in die 3b einzahlen.

3. Schliessen Sie auch Lücken in der AHV

Achten Sie darauf, dass keine Lücken in der 1. Säule entstehen, da Sie mit einem Teilzeitlohn in der 2. Säule weniger für das Alter ansparen können. Beiträge werden während Ihrer Tätigkeit automatisch in die AHV eingezahlt. Bei Nichterwerbstätigkeit sollten Sie sich bei Ihrer Ausgleichskasse melden und selbst aktiv werden.

Wenn Sie verheiratet sind und Ihr Partner/Ihre Partnerin mehr verdient, müssen Sie auch in Jahren ohne Erwerbsarbeit nicht in die AHV einzahlen.

4. Schliessen Sie eine Sparzielversicherung ab

Bleiben Sie auf der sicheren Seite. Schützen Sie Ihr Sparvermögen, denn ansonsten nützen auch die bester Vorsorgepläne nichts. Ergänzen Sie Ihre Sparzielabsicherung zu Ihren Vorsorgelösungen, damit Sie sicher sind. Die Versicherung wird Ihnen weiterhin bei Erwerbsausfall und Invalidität aufgrund von Krankheit und Unfall zahlen.

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.

Lesen Sie weitere interessante VPZ-Stories: