Was bewegt uns jetzt.

Von fürstlichen Zinsen auf dem Sparkonto können wir nur noch träumen. Fünf Prozent oder mehr gab es früher, viel früher. Heute gibt es praktisch nichts mehr auf dem Sparbuch. Was ist passiert? Lohnt sich Sparen noch? Was hat das mit der Weltwirtschaft zu tun? Und was könnte uns alle 2020 bewegen? Was hat uns im vergangenen Jahr am stärksten bewegt? Wenn man denn überhaupt eine zusammenfassende Antwort geben kann, dann ist diese nicht einfach. Vielleicht ist es auch einfach eine Zeit, die allgemein sehr bewegt? Wie dem auch sei, wir versuchen mit den Experten der Zugerberg Finanz Antworten zu geben.

VPZ: Gibt es Gründe, warum sich die Situation 2019 nicht weiter negativ entwickelt hat? Warum glauben Sie, hat sich die Situation stabilisiert?

Timo Dainese: Ich glaube, es war wichtig, dass man sich nicht zu stark von den negativen Entwicklungen des letzten Jahres beunruhigen liess. Dass aber nach dem schwachen Jahr 2018 eine Gegenbewegung auf den Markt gekommen ist, hat für eine gewisse Beruhigung gesorgt. Das hat sicher gut getan.

Maurice Pedergnana: Eskaliert ist die Situation ja beinahe in der zweiten Hälfte des Monats Dezember. Das ist traditionell die Zeit, in der viele Händler bereits ihre Bücher schliessen und in den Weihnachtsurlaub gehen. Die Liquidität war relativ gering. In den ersten drei Dezemberwochen waren die Verkäufe so stark, dass sogar Nestlé 10% verloren hat. Sprich, selbst defensive Märkte kamen in eine Verkaufswelle. Es darf aber nie ausser Acht gelassen werden, dass in dieser Zeit vor Weihnachten die Situation wohl auch stark von Algorithmen getrieben war, welche den Negativtrend aufgenommen und verstärkt haben. Zudem müssen fast alle Gesellschaften per 31. Dezember Rechenschaft ablegen. Im letzten Jahr war das relativ früh, mit nur zwei Handelstagen nach Weihnachten. Somit haben viele Händler ganz bewusst bereits am 20. Dezember aufgehört zu kaufen. Wirtschaftlich gesehen war der Einbruch nicht wirklich begründet. Vielleicht hat dann auch die Ruhe über die Feiertage dazu geführt, dass man wieder ein bisschen gelassener wurde.

Timo Dainese: In dieser Zeit ging man aufgrund der Signale von der US Amerikanischen Zentralbank davon aus, dass in den USA die Zinsen im Verlauf des Jahres 2019 weiter erhöht würden. Die Ökonomen haben die zehnjährigen US Schatzanleihungsrenditen bei über 3% gesehen. 3% bedeutet, dass andere Diskontierungsfaktoren bei Immobilien zugrunde gelegt werden müssen. Sie müssen auch andere Diskontierungsfaktoren bei Infrastrukturtiteln zugrunde legen. Praktisch bei allem, was mit ständigem Einkommen verbunden ist. Von dem Moment an, als schliesslich das Thema der Zinserhöhung vom Tisch war und man eher wieder begann, von Zinssenkungen in einer sich abschwächenden Weltwirtschaft zu sprechen, begann sich auch das Bild wieder zu verändern. Institutionen und Personen waren wieder bereit, in Immobilien, Immobilienfonds und Infrastrukturtitel einzusteigen. Und, immer noch aus der Unsicherheit hinaus, was realwirtschaftlich passiert, in Werte wie beispielsweise Nestlé. Übrigens, Nestlé ist heute 30% höher als in der Weihnachtszeit 2018. Und die 10-jährigen US-Zinsen liegen heute bei 1.5%.

«Das man selbst auf einer Schweizer Anleihe,

mit einer 40-Jahr-Laufzeit eine negative Rendite hat, ist schon

sehr aussergewöhnlich.»

Prof. Dr. Maurice Pedergnana, Finanzexperte Dr. oec. HSG und Timo Dainese, Gründer und Geschäftsführender Partner von der Zugerberg Finanz AG, im Gespräch mit dem Perspektiven Redaktor Christof Küng (v.l.n.r.)

«Nestlé ist in diesem Jahr so stark gestiegen wie noch nie in den letzten 20 Jahren während 12 Monaten.»

VPZ: Wenn wir ein Zwischenfazit für 2019 ziehen: Beginnt jetzt wieder das Gleiche in Hinblick auf Weihnachten 2019?

Timo Dainese: Davon gehen wir nicht aus. Nach der kürzlichen Aufwärtsbewegung erwarten wir keine weiteren grossen Bewegungen auf der Zinsseite. Auch rechnen wir nicht damit, dass sich die wirtschaftlichen Nachrichten deutlich verschlechtern werden.

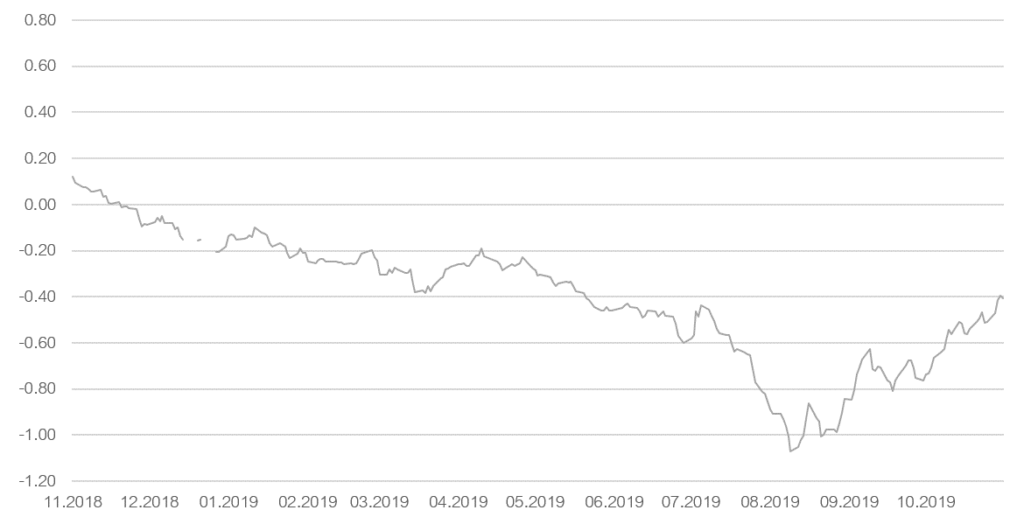

Maurice Pedergnana: Die Geldverwalter werden sich Ende Jahr rechtfertigen müssen, was in ihren Depots liegt. Ein Beispiel: Vor sechs Wochen lag die Verfallsrendite der zehnjährigen «Eidgenossen» bei –1.2%. Über zehn Jahre hinweg hätte man somit minus 1.2% erwirtschaftet. Vor Steuern und Inflation. In den vergangenen Wochen haben die Investoren begonnen, diese Anleihen zu verkaufen, sind jedoch nur auf wenig Nachfrage gestossen. Was passiert in einem solchen Fall? Der Kurs fällt, die Rendite steigt. Aktuell liegt die Rendite bei –0.7%. Von minus 1.2% auf minus 0.7% tönt nicht wahnsinnig spektakulär. Es ist historisch aber eine aussergewöhnliche Situation, denn der Kurs der Anleihen gab um über 4% nach. Auch nach dem Renditeanstieg rentieren die Anleihen negativ. Viele Vermögensverwalter werden dann vor ein Gremium stehen und sich erklären müssen, warum man negativ rentierende Anleihen hält. Man ist bei Anleihen historisch immer davon ausgegangen, dass man vielleicht nicht viel, aber wenigstens ein bisschen verdient.

VPZ: Was heisst das für Immobilien?

Maurice Pedergnana: Wenn die Verfallrendite bei sicheren Anleihen bei minus 1.2% oder minus 0.7% liegt, dann gibt es im Immobilienbereich eine Gegenbewegung. So hat beinahe jedes Immobiliengefäss in diesem Sommer Geld erhalten. Dies, weil man sich sogar mit 2% Rendite zufrieden gibt. Wenn ich die Immobilien wieder verkaufen will, werde ich sie zwar nicht so schnell wieder los. Aber 2% ist eben plus 2% und damit 3% besser als bei sicheren Obligationen. Das haben wir bei Immobilienfonds und in verschiedenen immobilienbezogenen Gefässen gesehen. Vor allem institutionelle Investoren waren in diesem Bereich aktiv.

VPZ: Gibt es somit eine Immobilienblase?

Maurice Pedergnana: In gewissen Segmenten sicherlich. Viele sagen sich: Ob der Leerbestand in meinem Mehrfamilienhaus 3% oder 4% ist, kann doch egal sein. Hauptsache ich habe eine positive Rendite garantiert.

Timo Dainese, Gründer und Geschäftsführender Partner der Zugerberg Finanz AG

Wenn eine Wirtschaft um 1–2% wächst und die Inflation bei 1–2% liegt, ergibt dies 2–4% nominelles Wachstum. Das heisst, wenn ich in Realwerte investiere, sollte ich langfristig im Minimum 2–4% an Wertzuwachs haben.

VPZ: Aber die Entwicklung ist schon so, dass man irgendwann damit rechnen muss, dass das zu einer Korrektur führen könnte. Auch am Immobilienmarkt, bei den Hypotheken, Zinsen und schliesslich einzelnen Sparern. Oder rechnen Sie nicht damit?

Timo Dainese: Mittel- und langfristig werden die Zinsen sicherlich höher liegen.

Maurice Pedergnana: In den USA sehen wir Inflationsraten, die bei 2% und mehr liegen. In Deutschland sieht man Tarifabschlüsse mit 3% Lohnsteigerung pro Jahr. Auch in der Schweiz gibt es einige Branchen mit deutlicher Lohnsteigerung. Wenn ich sehe, was ein Pflegeheim kostet, dann habe ich nicht das Gefühl, dass wir in einem deflationären Umfeld sind. Wir haben zahlreiche Momente in der Gesellschaft und Wirtschaft, wo Dinge teurer werden. Früher oder später wird den Leuten die Inflationsrate wieder bewusst. Man kann nicht einfach Kapital deutlich unter der Inflationsrate zur Verfügung stellen.

Timo Dainese: Das wird bestimmt drehen. Aber das kann 5 oder 10 Jahre dauern. Geld ist nicht immer und beliebig verfügbar.

VPZ: Sie haben das Gefühl, die Situation wird über einen längeren Zeitraum natürlich drehen? Ohne harten Bruch in der Gesellschaft.

Maurice Pedergnana: Die Wirtschaft wächst. Man hat mehr Einkommen und leistet sich grössere Wohnungen oder ein Haus. Aber auf einem «Cash-Bestand» wird man für lange Zeit nicht mit positiven Renditen rechnen können. Der «Cash-Bestand» ist aber nicht nur auf dem Sparbuch. Viele Leute wählen dafür eine Säule 3a-Kontolösung. Auch in den FreizügigkeitsStiftungen sind viele Gelder nicht angelegt, sondern auf Kontolösungen sehr langfristig geparkt. Wenn eine Wirtschaft um 1–2% wächst und die Inflation bei 1–2% liegt, ergibt dies 2–4% nominelles Wachstum. Das heisst, wenn ich in Realwerte investiere, sollte ich langfristig im Minimum 2–4% an Wertzuwachs haben.

VPZ: Wir leben in einer enormen Digitalisierung; einer regelrechten Transformation. Diese Umstellung führt zu mehr Transparenz und Individualisierung. Kann es sein, dass Systeme, die für alle gelten sollten, generell überdacht werden müssen? Sprich, müssen Leute motiviert werden, auch im finanziellen Umfeld eine neue Eigenverantwortung wahrzunehmen?

Timo Dainese: Absolut. Vom Trend «Transparenz» sprechen nicht nur wir schon lange. In der Zugerberg Finanz sind wir mit diesem Thema immer sehr progressiv vorgegangen. Ganz allgemein in der Branche ist man aber immer noch auf einem bescheidenen Niveau. Performance-Zahlen sehen Sie bei grossen Finanzinstituten nicht sofort auf deren Websites. Wenn diese überhaupt gezeigt werden.

Zur Digitalisierung gibt es verschiedene Seiten. Es wird immer Leute geben, die Freude am digitalen Weg haben. Andere bevorzugen eine Mischform und wieder andere sind klassisch veranlagt und möchten immer noch alles in Papierform erhalten. Ich glaube, wenn man sich gut positionieren will, muss man sich für alle drei Möglichkeiten aufstellen.

Maurice Pedergnana: Wir machen jährlich Wirtschaftsworkshops für Jugendliche. Es gibt also ein Interesse an der Thematik, auch bei jungen Leuten. Ich wage aber zu bezweifeln, dass die jüngere Generation mehr weiss, nur weil sie direkten und schnellen Zugang zu Informationen hat. Gelesen werden schliesslich selten NZZ-Artikel, sondern eher Meldungen auf 20Minuten.

Timo Dainese: Gleichzeitig sind Menschen natürlich total verunsichert, weil sie gefühlt tausende Informationen erhalten und überhaupt nicht wissen, wie diese einzuordnen sind. Ich bin überzeugt, dass das Finanzgeschäft ein Vertrauensgeschäft bleiben wird. Man kann vieles im digitalen Bereich vor- und aufbereiten. Danach braucht es dennoch das persönliche Gespräch. Im Nachgang kann der Informationsaustausch vielfach digital stattfinden. Aber Vertrauen wird noch lange vom Menschlichen und von den Schwingungen beeinflusst. Es ist einfach ein «People Business». Das bleibt auch noch lange so.

«Gerade in einer schnelllebigen –

manchmal anonymisierten Welt –

wird es immer wichtiger, dass man

einen Partner für ein persönliches

Gespräch hat.»

VPZ: In der ganzen Thematik um die Digitalisierung und Transformation schwingt ein gewisses Paradoxon mit: Die Leute hätten theoretisch sämtliche Inhalte verfügbar. Sie wüssten um die Konsequenzen. Dennoch wird nicht gehandelt.

Timo Dainese: Ich glaube, auch das hat mit der Informationsflut zu tun. Unsere Verantwortung als Vermögensverwalter ist eben auch, dass wir für Glaubwürdigkeit stehen. Das hat viel mit Kommunikation und Transparenz zu tun. Sobald man als Institution für glaubwürdig gehalten wird, kann man auch Vertrauen zu Kunden aufbauen.

VPZ: Sagt Ihnen das Wort die «Gig Economy» etwas? Das Wort kommt aus der Musikindustrie. Bands machen in einer Bar einen «Gig» und dann vielleicht zwei Stunden später in einer anderen Bar einen weiteren «Gig» und so weiter. Anscheinend gibt es in der Economy Tendenzen, dass ganze Industrien ihr Arbeitsgerät mitnehmen und dann dieses für verschiedene Jobs nutzen. Personen beginnen sozusagen mit ihrem Werkzeug unterschiedliche Berufe auszuüben und sind nicht mehr im klassischen Sinne angestellt. Gibt es bei Ihnen diese Tendenz auch?

Maurice Pedergnana: Ich glaube nicht, dass diese Art und Weise des «Jumpings» wirklich breit zunehmen wird. Ich sehe eher, dass die Leute das persönliche Netzwerk wieder suchen.

VPZ: Eine weiteres Thema – das über China – auch hier bei uns Schlagzeilen macht, ist das «Social Scoring». «Social Scoring» ist vor allem negativ behaftet. «Social Scoring» könnte ja aber auch als positives System verstanden werden. Sprich, Bemühungen werden belohnt. Gibt es in der Altersvorsorge auch solche Tendenzen, dass man eigenverantwortlich entscheiden kann?

Maurice Pedergnana: Es ist schwierig zu sagen, welches Verhalten gut ist. Wir haben in Europa – und speziell in der Schweiz – eine viel stärkere Kultur im Bereich Datenschutz. Auf der anderen Seite sehen wir jedoch auch, dass die junge Generation fast alles von sich preisgibt auf Social Media. Grundsätzlich muss jedoch das Recht auf Integrität gegeben sein. Zur Integrität gehört natürlich auch, dass man über die eigenen Daten verfügen kann. Ob Google oder Amazon verantwortungsvoll mit unseren Daten umgehen ist fragwürdig.

Timo Dainese: Ich glaube, dass der nächste Trend sein wird, so wenig wie möglich von sich preiszugeben. Denn man muss schon genau überlegen, was man sagt. Jeder sollte sich Gedanken machen, was man wirklich mit der Welt teilen will. Das Web und damit viele soziale Medien vergessen nie.

Maurice Pedergnana: Wie man in der Gesellschaft positioniert ist, macht einen riesigen Unterschied. Vor 20 Jahren, als wir mit der Zugerberg Finanz angefangen haben, war Social Media kein Thema. Heute sind wir gesellschaftlich an einem anderen Punkt. Insgesamt überwiegen für uns und unsere Kunden die positiven Seiten der Digitalisierung. Es ist toll, wenn wir den Kunden per E-Mail Berichte verschicken können. Jeder kann so viel aus der Digitalisierung herausnehmen, wie für ihn passt. Aber die Digitalisierung ist nicht ohne Risiko. Wir nehmen unsere Verantwortung wahr.

«Bei uns in der Schweiz

ist es schon ein grosser Schritt,

wenn man von Zug nach

Luzern zieht.»

Prof.Dr.Maurice Pedergnana, Finanzexperte Dr.oec. HSG, Zugerberg Finanz AG

Die Gesellschaft wird immer mehr zu einer «Sowohl-als-auch Gesellschaft». Aber hier in der Schweiz sind wir anders unterwegs als in Amerika: Die Eigenverantwortung war immer schon ein Thema. Darum wird es auch noch wichtiger werden, Partner zu wählen, denen man vertraut.

VPZ: Mit dem Redaktionsschluss unseres Kundenmagazins «Perspektive.» sind wir aktuell ca. zwei Wochen vor einem möglichen Brexit 2019. Wir haben einen Krieg zwischen der Türkei und Syrien. Wir haben China, das mit Hongkong keinen klaren Plan zeigt. Dann einen Handelskrieg zwischen Amerika und China sowie Spannungen mit der EU. Da scheint das US-Präsidenten-Impeachment schon fast als «Klacks». Zudem haben wir wohl in Deutschland eher eine Stagnation statt Wirtschaftswachstum. Was kann das alles für Auswirkungen auf uns haben?

Timo Dainese: Der Einfluss der Politik auf die Kapitalmarktentwicklung ist oft schon überschätzt worden. Das hat man beispielsweise gesehen, als Donald Trump gewählt wurde. Entgegen den Erwartungen ist der Markt nicht zusammengebrochen, im Gegenteil. Wir glauben, dass der Einfluss der Politik auf den Kapitalmarkt normalerweise langfristig eher gering ist. Wahrscheinlich wird aber das Thema des möglichen «Handelskrieges» zwischen den USA, China, aber auch Europa, ein wichtiges Thema im nächsten Jahr sein. Denn die diesbezügliche Politik hat einen messbaren Einfluss auf die Wirtschaft.

VPZ: Sind «Impacts», die man aus Umwelt und Nachhaltigkeitsthemen zu erwarten hat, fast grösser?

Timo Dainese: Wenn die aktuelle Welle an Umwelt- und Nachhaltigkeitsthemen wirklich längerfristig ist, dann kann das einen grösseren «Impact» haben. Zuerst auf die Wirtschaft, und dann auf die Investmentseite.

VPZ: Wie sieht aktuell Ihr Portfolio aus?

Maurice Pedergnana: Wir sind eher konservativ unterwegs. Wir schöpfen die Bandbreite für Aktien aktuell rund zur Hälfte aus. Innerhalb des Aktienteils halten wir kaum zyklische Unternehmungen. Zur Zeit bevorzugen wir «Value» gegenüber «Growth». Im sehr trägen Versicherungsgeschäft wird man mit 5–6% Dividenden auf das investierte Kapital entschädigt. Zudem kann man davon ausgehen, dass die Dividenden weiter steigen werden, da ein Teil des Gewinnes in die Zukunft investiert wird. Das sind Themen, die eigentlich unabhängig von anderen Problemen auf der Welt funktionieren. Die Aktien- und Kapitalmärkte orientieren sich letztendlich langfristig an den ökonomischen Fakten. Diese zeigen auf, dass es immer noch eine Reihe an fantastischen Unternehmen gibt, die zu fairen Preisen erworben werden können und über lange Zeit deutlich mehr abwerfen werden als das Geld auf dem Sparkonto.

Timo Dainese: Gründe dafür, nicht anzulegen, gibt es zu jeder Zeit viele. Den idealen Zeitpunkt für einen Einstieg gibt es nicht. Es ist über den längerfristigen Horizont auch nicht relevant. Hauptsache, man verdient Jahr für Jahr Erträge von 2–4%. Vor lauter Hoffen auf tiefere Kurse haben schon viele vieles verpasst.

VPZ: Wie gehen Sie im Zeitalter des Informationsüberflusses mit den einzelnen Nachrichten um? Und wie positionieren Sie sich?

Timo Dainese: Es ist wichtig, dass man zwischen «Noise» und wirklich substantiellen Informationen unterscheidet. Man muss sich immer wieder fragen, ob man mit den eigenen Investments gut aufgestellt ist. Für uns gilt: Wir wählen jeden Titel selbst aus. Wir kaufen bevorzugt Einzeltitel. Wenn wir Fonds kaufen, dann nur, wenn wir den Durchblick auf alle Positionen haben, sodass wir uns ein detailliertes Urteil bilden können. Gleichzeitig könnten wir alle gehaltenen Positionen innert weniger Tage verkaufen. Mein persönliches Fazit ist: Jetzt ist sicher nicht der Zeitpunkt, übermässig euphorisch zu sein. Darum sind wir etwa mit dem «halben Risiko» unterwegs. Jetzt ist das grosse Thema «USA und China». Vor einem Jahr war es die Zinsentwicklung. Aber die grössten Risiken waren auch in der Vergangenheit immer schon diejenigen, die man nicht kannte und über die man nicht sprach.

«Die grössten Risiken

waren in der Vergangenheit immer die Risiken,

die man nicht kannte und über

die man nicht sprach.»

Timo Dainese, Gründer und Geschäftsführender Partner im Gespräch mit dem mit Perspektiven Redaktor Christof Küng und Prof.Dr.Maurice Pedergnana, Finanzexperte Dr.oec. HSG, von der Zugerberg Finanz (v.l.n.r.)

Aktien- und Kapitalmärkte orientieren sich letztendlich langfristig an den ökonomischen Fakten. Und diese zeigen auf, dass es immer noch eine Reihe an fantastischen Unternehmen gibt, die zu fairen Preisen erworben werden können und über lange Zeit deutlich mehr abwerfen werden als das Geld auf dem Sparkonto.