Was sich mit der AHV-Reform 21 verändert.

Am 25. September 2022 tritt die Schweizer Bevölkerung an die Urne. Sie stimmt unter anderem über die in Parlament und Medien intensiv debattierte Reform AHV 21 ab. Was ändert sich bei der Annahme des Gesetzesentwurfes? Dieser Beitrag thematisiert fünf wesentliche Anpassungen und stellt damit verbundene Konsequenzen vor.

Das finanzielle Fundament der AHV (Alters- und Hinterlassenenvorsorge) wackelt. Demografische Veränderungen – die Zahl der Pensionierten wächst und die Lebenserwartung steigt – verlangen politische Lösungen. Mit der aktuellen AHV-Reform liegt ein Vorschlag vor, wie die Renten aus AHV und BVG gesichert und die Finanzen stabilisiert werden sollen.

Am 17. Dezember 2021 hat das Parlament den Gesetzentwurf zur AHV-Reform 21 verabschiedet, gegen den am 29. April dieses Jahres ein Referendum zustande kam. Am 25. September stimmen Volk und Stände ab: einerseits über die Reform, andererseits über die Erhöhung der Mehrwertsteuer. Gemäss dem Bundesamt für Sozialversicherung (BSV) sind alle Massnahmen miteinander verknüpft: «Die Mehrwertsteuererhöhung kann nur in Kraft treten, wenn auch die anderen Massnahmen angenommen werden, und umgekehrt.» Bei Annahme beschliesst der Bundesrat das Datum des Inkrafttretens, das voraussichtlich der 1. Januar 2024 sein wird.

Die wichtigsten Anpassungen

Seit der Einführung im Jahre 1948 wurde die AHV mehrfach angepasst, wobei drei Revisionen eine Anpassung des Frauenalters zur Folge hatten. Das Rentenalter der Männer ist unverändert bei 65.

Auch die aktuelle Reform wird sich auf die Frauen auswirken. Doch nicht nur: Sie hat für beide Geschlechter und auf verschiedenen gesetzlichen Ebenen Konsequenzen. Die wichtigsten Änderungen lassen sich in drei Punkten zusammenfassen:

- Das Rentenalter der Frauen wird auf 65 Jahre erhöht.

- Der Rentenbezug wird flexibler und ist im Alter von 63 bis 70 Jahren möglich.

- Die Mehrwertsteuer (MwSt.) steigt um 0,4 Prozentpunkte auf neu 8,1 %.

Diese und weitere Aspekte sind nachfolgend erläutert.

Referenzalter 65 für alle

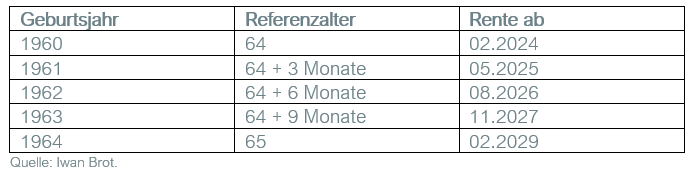

Die AHV-Reform 21 spricht neu vom «Referenzalter» statt vom «ordentlichen Rentenalter». Dieses wird für beide Geschlechter vereinheitlicht und liegt bei 65. Die Erhöhung des Frauen-Rentenalters von aktuell 64 auf neu 65 soll stufenweise in vier Schritten erfolgen. Tritt die AHV-Reform Anfang 2024 in Kraft, erhalten Frauen ihre Rente wie folgt:

Stufenweise Anpassung beim Rentenalter der Frauen

Ausgleichsmassnahmen für Frauen der Übergangsgeneration

Für die ersten neun Frauen-Jahrgänge, die von der Reform tangiert sind – es sind jene von 1961 bis und mit 1969 – gibt es Ausgleichsmassnahmen. Frauen, die ihre Rente nicht vorbeziehen, erhalten lebenslang einen AHV-Zuschlag. Der absolute monatliche Zuschlag für die betroffenen Jahrgänge liegt zwischen 13 und 160 Franken. Er ist nach Geburtsjahr und durchschnittlichem Jahreseinkommen abgestuft. Bei einem Vorbezug wird die Rente wie bisher gekürzt.

Flexibler Rentenbezug für beide Geschlechter

Frauen wie auch Männer können ihre Rente flexibler beziehen:

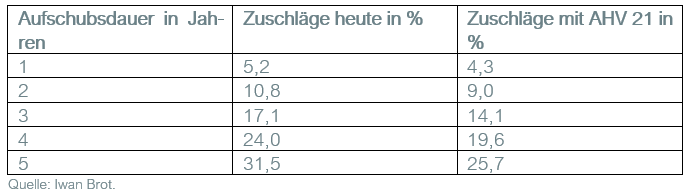

- Neu ist ein Aufschub auch von nur einem Teil der Rente möglich: mindestens 20 % und maximal 80 %. Die Mindestdauer des Aufschubs beträgt ein Jahr, die Maximaldauer fünf Jahre.

- Der früheste Zeitpunkt für den Vorbezug liegt für beide Geschlechter bei 63. Es kann auch nur ein Teil der Altersrente vorbezogen werden: mindestens 20 %, maximal 80 %. Dabei gibt es eine Ausnahme: Die neu Frauen-Jahrgänge der Übergangsgeneration können ihre Rente bereits mit 62 Jahren vorbeziehen.

Zuschläge heute und mit AHV 21

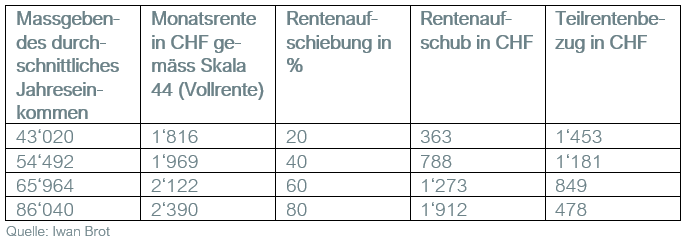

Zahlenbeispiele bei flexiblem Rentenbezug mit Teilrentenaufschiebung

Finanzierung durch Erhöhung der Mehrwertsteuer

Die Reformkosten belaufen sich bis 2032 auf rund 3,3 Milliarden Franken. Ein Teil dieser Kosten wird über eine etappenweise Erhöhung der MwSt.-Sätze finanziert. Der Normalsatz wird von aktuell 7,7 % auf neu 8,1 % angehoben. Der Sondersatz für Beherbergungen soll neu bei 3,8 % statt bisher 3,7 % liegen. Und der reduzierte Satz – der für Nahrungsmittel, Medikamente, Zeitungen und Bücher gilt – beträgt neu 2,6 % statt aktuell 2,5 %. Mit anderen Worten: Konsumentinnen und Konsumenten leisten einen Beitrag an die Sanierung der AHV.

Finanzierung durch Erhöhung der Mehrwertsteuer

Die Reformkosten belaufen sich bis 2032 auf rund 3,3 Milliarden Franken. Ein Teil dieser Kosten wird über eine etappenweise Erhöhung der MwSt.-Sätze finanziert. Der Normalsatz wird von aktuell 7,7 % auf neu 8,1 % angehoben. Der Sondersatz für Beherbergungen soll neu bei 3,8 % statt bisher 3,7 % liegen. Und der reduzierte Satz – der für Nahrungsmittel, Medikamente, Zeitungen und Bücher gilt – beträgt neu 2,6 % statt aktuell 2,5 %. Mit anderen Worten: Konsumentinnen und Konsumenten leisten einen Beitrag an die Sanierung der AHV.

Anpassungen beim BVG

Die AHV-Reform 21 löst Anpassungen bei weiteren Gesetzen aus. Die wichtigsten Änderungen beim BVG (Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge) sind:

- Versicherte Personen können die Altersleistung ab dem vollendeten 63. Altersjahr vorbeziehen oder bis zur Vollendung des 70. Altersjahres aufschieben.

- Vorsorgeeinrichtungen können ein tieferes Alter für den Leistungsbezug vorsehen. Das Mindestalter liegt bei der Vollendung des 58. Altersjahres.

- Versicherte Personen können die Altersleistung als Rente abgestuft in bis zu drei Schritten beziehen. Die Vorsorgeeinrichtung kann mehr als drei Schritte zulassen.

- Der Bezug der Altersleistung in Kapitalform ist in höchstens drei Schritten möglich. Die Höhe des ersten Teilbezugs muss mindestens 20 % betragen.

Zum Abschluss: ein historischer Rückblick

Die AHV-Reform bewegt die Schweiz, auch aufgrund ihrer Geschichte. 1925 wurde der Bund beauftragt, die AHV per Gesetzgebung einzuführen und in der Bundesverfassung zu verankern. Die Geldmittel aus der Besteuerung von gebrannten Wassern und Tabak wurden für die Finanzierung der AHV reserviert.

Ein Ausführungsgesetz zum neuen Verfassungsartikel erhielt im Juni 1931 grünes Licht. Doch das Referendum wurde ergriffen und das Gesetz im Dezember des gleichen Jahres in einer Volksabstimmung verworfen. Infolge wirtschaftlicher Krise und politischen Unsicherheiten rutschte die AHV auf die Warteliste. Erst in den 1940er Jahren wandte sich die Politik wieder der AHV-Einführung zu. 1946 unterbreitete der Bundesrat dem Parlament eine Gesetzesvorlage, welche die Bundesversammlung am 20. Dezember verabschiedete.

Erneut wurde das Referendum ergriffen. Schliesslich stimmte das Schweizer Volk in der denkwürdigen Volksabstimmung vom 6. Juli 1947 dem Bundesgesetz zu: mit einem Ja-Stimmenanteil von 80 % bei einer ebenso hohen Stimmbeteiligung von 80 %. Am 1. Januar 1948 trat die AHV in Kraft – mit Rentenalter 65 für beide Geschlechter. Wie entscheidet sich die Schweiz am 25. September?

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.