Rente oder Kapital: Was ist besser?

Beim Bezug der Pensionskassengelder stellen sich fast alle die Frage: Welches ist die richtige Lösung für mich – Rente oder Kapital? Eine verlässliche Antwort liefert eine frühzeitige professionelle Analyse. Oft setzen sich Betroffene zu spät mit diesem sehr wichtigen Thema auseinander oder fällen die Entscheidung nachlässig und ohne detaillierte Beurteilung. Sorgfältig sind Vor- und Nachteile abzuwägen. Persönliche Prioritäten, die familiäre Situation, Vorsorgeleistungen sowie Vermögensverhältnisse stehen im Mittelpunkt einer individuellen Beurteilung.

Je nach Reglement der Pensionskasse stehen verschiedene Varianten zum Bezug der Gelder offen. Nicht nur eine reine Renten- oder Kapitalbezugsform ist möglich, sondern auch eine Kombination davon. Gesetzlich geregelt ist ein möglicher Kapitalbezug von mindestens 25 %. Im Falle eines (Teil-)Kapitalbezugs sind die steuerlichen Konsequenzen relevant: Je nach Höhe des Bezugs (Steuerprogression) können im Jahr des Bezugs sehr hohe Kapitalleistungssteuern anfallen, die sich jedoch in gewissen Fällen durch eine frühzeitige Steuerplanung (Steuerstaffelung) enorm optimieren lassen.

Wichtige Argumente auf einen Blick

Ebenfalls wichtig: Ein Kapitalbezug ist bei der Pensionskasse anzumelden. Fristen finden sich im Pensionskassenreglement. In den meisten Fällen ist die Entscheidung definitiv und kann nicht mehr rückgängig gemacht werden.

Jeder Fall ist individuell

Das Guthaben bei der Pensionskasse beträgt in vielen Fällen mehrere hunderttausend Franken. Ob Sie das Geld als Rente oder Kapital beziehen, will deshalb wohlüberlegt sein. Im Zentrum der Entscheidung steht Ihre private Situation. Unbedingt miteinzubeziehen sind Familienverhältnisse, persönliche Ziele, finanzielle Verhältnisse, aber auch Ihr Gesundheitszustand.

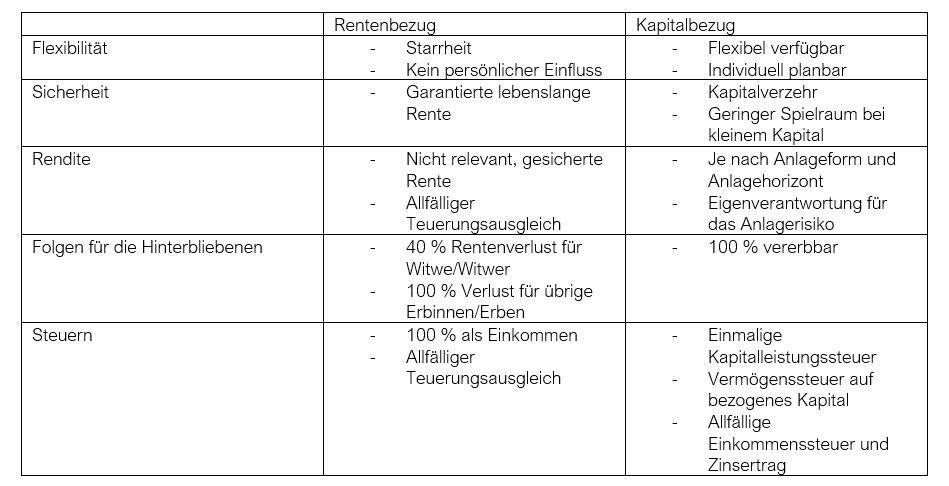

Das spricht für einen Rentenbezug

Bei der Bezugsvariante Rente wissen Sie genau, wie hoch Ihr jährlicher Rentenbezug sein wird. Mit der Rente können Sie bis ans Lebensende kalkulieren. Sie müssen sich weder um die Liquiditätsplanung noch um Anlagefragen kümmern. Damit bietet der Rentenbezug ein hohes Mass an Sicherheit. Im Todesfall erhält der überlebende Ehegatte eine Ehegattenrente bis zum Tod. Zudem wird eine Pensionierten-Kinderrente in der Höhe von 20 % der Altersrente ausbezahlt. Immer mehr Pensionskassenreglemente sehen unter gewissen Voraussetzungen auch die Begünstigung von Konkubinatspartnern vor.

Das spricht gegen eine Rente

Es gibt kein Zurück, wenn der Entscheid für die Altersrente gefallen ist. Seit dem Jahr 2002 müssen die Renten in allen Kantonen sowie beim Bund zu 100 % als Einkommen versteuert werden. Stirbt die versicherte Person, erhält der überlebende Ehegatte eine Ehegattenrente in der Höhe von nur noch 60 % der Altersrente. Das Geld der Rentenzahlungen ist im Todesfall nicht vererbbar und geht daher «verloren». Ob die Renten mit der Teuerung Schritt halten, hängt vom Erfolg der Anlagepolitik der Pensionskasse ab. Der Trend zur Überalterung engt den finanziellen Spielraum ein.

Das spricht für einen Kapitalbezug

Mit dem Kapitalbezug können Sie eine massgeschneiderte und steuerschonende Lösung realisieren und haben ein hohes Mass an Flexibilität. Sie haben die Chance, mit eigenen Anlagen eine höhere Rendite als die Pensionskasse zu erwirtschaften. Im Idealfall kann die Vermögenssubstanz erhalten oder sogar ausgebaut werden. Das Kapital kann aber auch für spezielle Zwecke wie einen Wohnungskauf, die Tilgung der Hypothek oder eine Weltreise verwendet werden. Die Rendite und das Risiko der Anlagen können Sie selbst bestimmen und unverbrauchtes Kapital nach dem Tod an Verwandte, unverheiratete Lebenspartner, Freunde, wohltätige Personen und Institutionen vererben. Die Kapitalauszahlung wird einmalig und zu einem reduzierten Satz besteuert. Wie hoch die Steuer ausfällt, ist vom Wohnort, Betrag und Zivilstand abhängig. Sie liegt in der Regel zwischen 5 und 15 % des ausbezahlten Kapitals.

Das spricht gegen einen Kapitalbezug

Sie müssen sich mit der Planung des Pensionsgeldes und der Altersstrategie befassen und Entscheide treffen. Mit dem Bezug des Kapitals haben Sie kein regelmässiges Einkommen und die Garantie einer lebenslangen Pensionskassenrente fällt weg. Da durch die Auszahlung das private Vermögen zunimmt, wird die Vermögenssteuer zukünftig entsprechend höher ausfallen und Kapitalerträge müssen je nach der Art der gewählten Kapitalanlage versteuert werden.

Fazit

Eine frühzeitige Vorbereitung für den dritten Lebensabschnitt zahlt sich im wahrsten Sinne des Wortes aus. Dazu gehört nicht nur das Prüfen von finanziellen Aspekten. Mindestens so wichtig ist es, persönliche Vorstellungen, Wünsche und Bedürfnisse zu kennen. Hilfreich ist das Know-how von Expertinnen und Experten: Mit einer professionellen Beratung lässt sich eine fundierte Entscheidung treffen, die alle Aspekte berücksichtigt – heute und in der Zukunft.

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.